Sposób prezentacji transakcji importu towarów w ramach procedury uproszczonej zależy od przepisów regulujących moment powstania obowiązku podatkowego oraz skorzystania z prawa do odliczenia kwoty podatku VAT.

Czytaj więcej…

|

Zgodnie z art. 33a ust. 1 ustawy o VAT w przypadku gdy towary zostały objęte na terytorium kraju procedurą uproszczoną, o której mowa w art. 76 ust. 1 lit. b lub c WKC, w którym okresem rozliczeniowym jest miesiąc kalendarzowy, podatnik może rozliczyć kwotę podatku należnego z tytułu importu towarów w deklaracji podatkowej składanej za okres, w którym powstał obowiązek podatkowy z tytułu importu towarów. |

Procedurami celnymi umożliwiającymi skorzystanie z ww. wariantu rozliczenia podatku importowego są procedury dopuszczenia towarów do obrotu – dokonywane na podstawie:

- Uproszczonego zgłoszenia celnego, z późniejszym przedstawieniem zgłoszenia uzupełniającego (art. 76 ust. 1 lit. b WKC). W tym przypadku, zamiast tradycyjnego zgłoszenia celnego, importer prezentuje dokument handlowy lub urzędowy wraz z wnioskiem o objęcie towarów daną procedurą. Zasady tego rodzaju zgłoszenia uwzględnia art. 260 RWKC.

- Wpisu towarów do rejestru (procedura w miejscu). Wpis ten daje, możliwość na objecie, towarów procedurą celną bez obowiązku przedstawiania towarów organom celny (art.76 ust.1 lit.c WKC oraz art. 253 ust. 3 RWKC). Po zrealizowaniu na obszar celny wspólnoty, towar jest przemieszczany bezpośrednio do tzw. miejsca uznanego przez organ celny, o czym importer powinien powiadomić właściwy urząd celny.

Obowiązek podatkowy z tyt. importu towarów powstaje z chwilą powstania długu celnego (art. 19 ust. 7 ustawy o VAT).

Jednakże dług celny powstaje z wyniku dopuszczenia do obrotu towaru podlegającego należnościom przywozowym, z chwilą przyjęcia zgłoszenia celnego (art. 201 ust. 1 lit. a i ust. 2 WKC). W takim razie należy uznać, iż powstaje on w momencie zwolnienia towaru, czyli zaistnienia faktur generującej powstanie długu celnego z mocą wsteczną od dnia przyjęcia zgłoszenia celnego.

Dług celny stanowi nałożony na osobę obowiązek uiszczenia należności celnych przywozowych (dług celny w przywozie) lub należności wywozowych (dług celny w wywozie), które stosuje się do towarów określonych zgodnie z obowiązującymi przepisami wspólnotowym (art. 4 pkt 9 WKC). Dług celny powstaje w chwili przyjęcia zgłoszenia celnego (art. 201 ust. 2 WKC).

Podatek naliczony

W omawianym przypadku kwotę podatku naliczonego stanowi kwota podatku należnego z tytułu importu towarów (art. 86 ust. 2 pkt 5 ustawy o VAT). Prawo do obniżenia kwoty podatku należnego, w tej kwestii, powstaje w rozliczeniu za okres, w którym powstał obowiązek podatkowy w podatku należnym od importu towarów (art. 86 ust. 10 pkt 2a ustawy o VAT).

Jeśli podatnik nie skorzysta z tego prawa w ww. terminie, uprawniony będzie również dokonać odliczenia podatku VAT za jeden z dwóch kolejnych okresów rozliczeniowych (art. 86 ust. 11 ustawy o VAT).

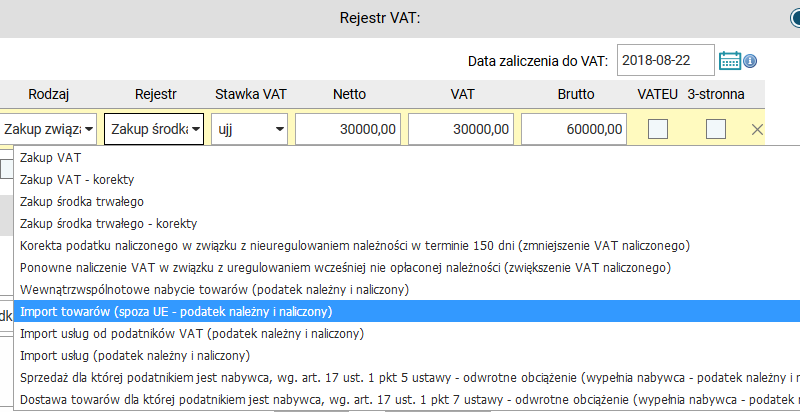

Transakcję należy wykazać w deklaracji VAT-7 w poz. 49 i 50 (jeśli towar stanowi środek trwały) lub w poz. 51 i 52 (w przypadku zakupu pozostałych towarów). Należy upewnić się, czy przy księgowaniu został wybrany prawidłowy rejestr VAT.

Dla przykładu w programie Systim:

Aby ustalić odpowiedni Rejestr VAT, należy przy dodawaniu wpisu księgowego (lub w jego edycji) na samym dole (w sekcji „Rejestr VAT”) wybrać (lub sprawdzić) pole „Rodzaj” i „Rejestr”.

Na liście znajdą się między innymi rejestry do wyboru:

- Zakup/sprzedaż VAT,

- Wewnątrzwspólnotowe nabycie/dostawa towarów

- Import usług…

- etc.

Po wybraniu rejestru, w deklaracjach i innych dokumentach kwoty z księgowania powinny pojawić się w odpowiednich pozycjach.