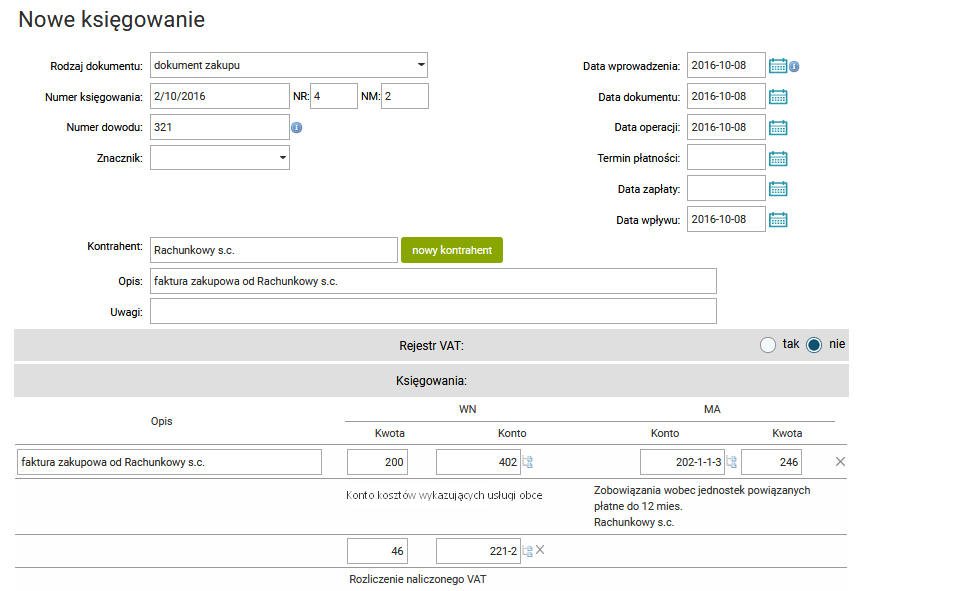

Poniżej przedstawiamy przykład zaksięgowania faktury zakupowe na kwotę 200 zł netto i VAT 46 zł.

W naszym analizowanym przypadku – przedsiębiorca otworzył działalność 1 października 2016r. i będzie świadczył usługi prawne. Jest zarejestrowany jako podatnik VAT oraz korzysta z zasad ogólnych opodatkowania podatkiem dochodowym od osób fizycznych (PIT). Zarówno rozliczenie PIT i VAT odbywa się w okresach kwartalnych.

Poniżej znajduje się plan kont zastosowany w poniższym zadaniu.

| Konto | Nazwa |

| 131 | Rozliczenia wyciągu bankowego |

| 201 | Rozliczenia należności od odbiorców |

| 202 | Rozliczenia zobowiązań wobec dostawców |

| 220 | Rozliczenia podatku VAT do zapłaty albo zwrotu |

| 221 | Księgowanie podatku VAT naliczonego |

| 223 | Księgowanie podatku VAT należnego |

| 230 | Księgowanie składek ZUS do zapłaty |

| 241 | Rozliczenia z właścicielem (przedsiębiorca) |

| 402 | Konto kosztów wykazujących usługi obce |

| 405 | Konto kosztów wykazujących naliczone składki ZUS |

| 490 | Konto przeksięgowania kosztów na konto 701 (koszt własny sprzedaży) |

| 700 | Należne przychody ze sprzedaży usług |

| 701 | Koszt własny sprzedaży (suma kosztów) |

| 860 | Rozliczenie wyniku finansowego |

| KONTA POZABILANSOWE NIE MAJĄCE WPŁYWU NA BILANS I RACHUNEK ZYSKÓW I STRAT (POMOCNICZE) | |

| 901 | Konto wykazuję koszty niepodatkowe (niezapłacone składki ZUS) |

| 905 | Konto techniczne do konta 901 |

Zdarzenia w październiku 2016r.:

- faktura nr 321 z 08.10.2016r. od Rachunkowy s.c. na kwotę 200 zł netto, VAT 46 zł.

———————————————————

- Ujmujemy operacje gospodarcze za październik 2016r. w dziennikach ksiąg rachunkowych w programie Systim

Operacja nr 2

| rodzaj dziennika | data sprzedaży data wystawienia |

numer dokumentu | dane kontrahenta | |||

| RZP | 08.10.2016r.

08.10.2016r. |

321 | Rachunkowy s.c. ul. Malinowa 4, 62-021 Poznań |

|||

| opis operacji | kwota | księgowania | ||||

| Wn | Ma | |||||

| 1) księgujemy łączne zobowiązanie wobec kontrahenta

2) księgujemy kwotę netto w kosztach firmy 3) księgujemy podatek VAT naliczony do odliczenia |

246 zł

200 zł 46 zł |

402 221 |

202-1

|

|||

- Ukazanie księgowania w programie Systim:

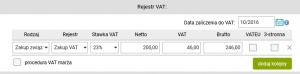

- Ujmujemy wszystkie faktury w rejestrach VAT

Do rejestru VAT:

- Zakupu – ujmujemy fakturę zakupową nr 321 wybierając właściwą stawkę VAT – 23% w kwocie netto 200 zl, VAT 46 zł, brutto 246 zl oraz odliczamy podatek VAT zgodnie z poniższą tabelą:

Metoda odliczenia VAT naliczonego Możliwy okres odliczenia VAT naliczonego w rejestrze VAT zakupu bez metody kasowej 10/2016 albo 11/2016 albo 12/2016 z metodą kasową w miesiącu/kwartale zapłaty faktury lub

w dwóch następnych miesiącach/kwartałach