Przedsiębiorcy nabywający różnego rodzaju pojazdy samochodowe zastanawiają się w jakich sytuacjach będą posiadali prawo do 100% odliczenia podatku VAT z faktur potwierdzających nabycie takich pojazdów jak i dokumentujących koszty eksploatacyjne związane z tymi pojazdami.

Odpowiadając na tak postawione pytanie należy wpierw przeanalizować kilka zasad ustanowionych przez ustawodawcę. Przy tej okazji należy też zwrócić uwagę na pewien szczegół.

Pojazdy samochodowe w świetle ustawy o VAT

Ustawa o VAT w art. 2 pkt 34 ustawy z dnia 11.03.2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. 931) określa pojazdy samochodowe jako pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony.

Dlaczego ta definicja jest podstawową do stosowania odliczenia VAT od nabycia i wydatków eksploatacyjnych dotyczących pojazdów samochodowych?

Prawodawca wyraźnie w niej zaakcentował, iż pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym to te o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony.

Podstawowa kwestia – pojazdy samochodowe o masie całkowitej przekraczającej 3,5 tony traktowane są jako pojazdy w stosunku, do których czynnemu podatnikowi VAT będzie przysługiwać 100% odliczenia podatku VAT od nabycia i wydatków eksploatacyjnych dotyczących tych pojazdów. Oczywiście jeżeli wydatki będą przeznaczone na opodatkowaną działalność gospodarczą.

Odliczenie 50% podatku VAT od pojazdów samochodowych o masie całkowitej do 3,5 ton

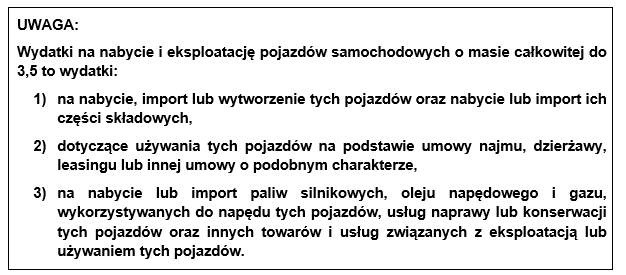

Na mocy art. 86a ust. 1 ustawy o VAT od wydatków na nabycie i eksploatację pojazdów samochodowych o masie całkowitej do 3,5 ton czynny podatnik VAT ma prawo odliczyć 50% podatku VAT z faktur dokumentujących te wydatki.

Czynny podatnik VAT, który ma prawo do odliczenia 50% podatku VAT od nabycia lub wydatków dotyczących pojazdu samochodowego o masie całkowitej nieprzekraczającej 3,5 ton nie musi prowadzić żadnej ewidencji ani stosować zasad użytkowania danego pojazdu.

Wystarczy, że:

- zakupi pojazd samochodowy na firmę i wprowadzi na stan środków trwałych,

- wprowadzi na stan środków trwałych pojazd samochodowy, który użytkował do tej pory jako prywatny,

- zawrze jako przedsiębiorca umowę leasingu, dzierżawy, najmu pojazdu samochodowy,

- zawrze umowę użyczenia pojazdu samochodowego na cele prowadzonej działalności gospodarczej,

- pozostałe rzadsze przypadki.

Odliczenie 100% podatku VAT od pojazdów samochodowych o masie całkowitej do 3,5 ton

W pewnych wyjątkowych okolicznościach czynny podatnik VAT będzie miał prawo do odliczenia 100% VAT od nabycia oraz wydatków eksploatacyjnych pojazdów samochodowych o masie całkowitej do 3,5 ton (w tym samochodów osobowych, limit ten nie dotyczy ciągników rolniczych).

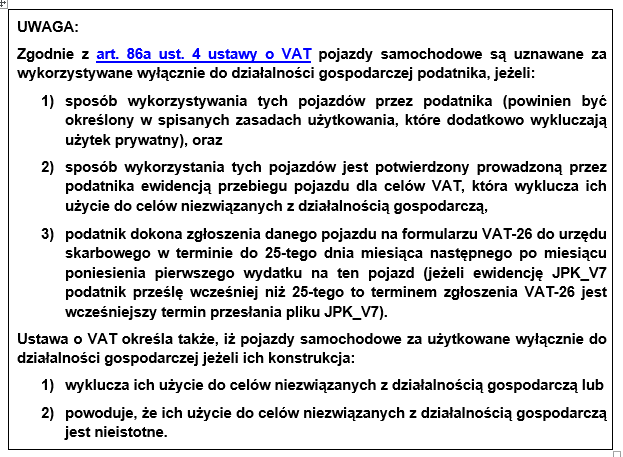

Sytuacje te dotyczą okoliczności zawartych w art. 86a ust. 3 pkt 1 ustawy o VAT, według których pojazdy samochodowe o masie całkowitej do 3,5 ton są:

- wykorzystywane wyłącznie do działalności gospodarczej podatnika lub

- konstrukcyjnie przeznaczone do przewozu co najmniej 10 osób łącznie z kierowcą, jeżeli z dokumentów wydanych na podstawie przepisów o ruchu drogowym wynika takie przeznaczenie.

Należy podkreślić, iż ewidencja przebiegu pojazdu dla celów VAT musi być prowadzona od dnia rozpoczęcia wykorzystywania pojazdu samochodowego wyłącznie do działalności gospodarczej podatnika do dnia zakończenia wykorzystywania tego pojazdu wyłącznie do tej działalności.

Przykład 1

Podatnik prowadzi jednoosobową działalność gospodarczą, z której przychody opodatkowuje ryczałtem a jednocześnie jest czynnym podatnikiem VAT.

W marcu 2023r. nabył na podstawie faktury samochód osobowy, który chce przekazać wyłącznie na cele prowadzonej działalności (bez użytku prywatnego).

Pierwszy wydatek związany z nabyciem tego auta został poniesiony 10.03.2023r. a była nim faktura za zakup samochodu osobowego.

Podatnik wysłał ewidencję i deklarację JPK_V7M za okres 03/2023r. dnia 20.04.2023r.

W tej sytuacji podatnik może odliczyć 100% od wydatku na zakup ww. samochodu jeżeli:

- ustali pisemne zasady użytkowania ww. pojazdu wykluczające użytek prywatny,

- będzie prowadził ewidencję kilometrów VAT od dnia zakupu,

- zgłosi na formularzu VAT-26 dany pojazd do dnia 20.04.2023r. (termin taki wynika z tego, iż podatnik szybciej przesłał JPK_V7M a VAT-26 musi być złożony przed wysłaniem JPK_V7M.

Przykład 2

Podatnik prowadzi jednoosobową działalność gospodarczą, z której przychody opodatkowuje skalą podatkową a jednocześnie jest czynnym podatnikiem VAT.

W marcu 2023r. podpisał umowę leasingu.

Pierwszy wydatek związany z danym pojazdem stanowiła opłata kwoty wstępnej dla leasingodawcy w dniu podpisania umowy tj. dnia 15.03.2023r. na sumę 1.500 zł.

Podatnik wysłał ewidencję i deklarację JPK_V7M za okres 03/2023r. dnia 25.04.2023r.

W tej sytuacji podatnik może odliczyć 100% od pierwszego wydatku związanego z leasingiem ww. samochodu osobowego jeżeli:

- ustali pisemne zasady użytkowania ww. pojazdu wykluczające użytek prywatny,

- będzie prowadził ewidencję kilometrów VAT już od momentu przyjęcia samochodu do używania,

- zgłosi na formularzu VAT-26 dany pojazd do dnia 25.04.2023r.

Przykład 3

Podatnik prowadzi jednoosobową działalność gospodarczą, z której przychody opodatkowuje podatkiem liniowym a jednocześnie jest czynnym podatnikiem VAT.

W marcu 2023r. podpisał umowę najmu pojazdu, który w dowodzie rejestracyjnym posiada adnotację samochód ciężarowy jednak jego masa całkowita nie przekracza 3,5 ton.

Czy podatnik może odliczyć 100% VAT od faktur za najem i wydatków eksploatacyjnych dotyczących tego pojazdu?

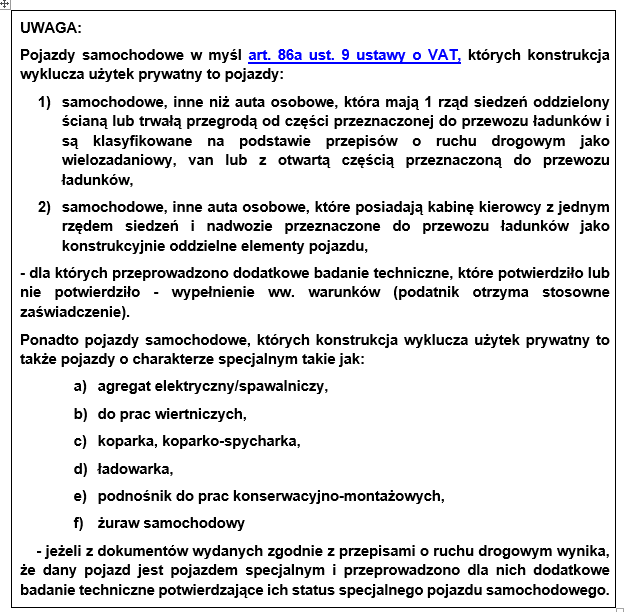

Podatnik powinien przeprowadzić dodatkowe badanie techniczne takiego pojazdu. Stacja diagnostyczna wyda wówczas zaświadczenie, z którego będzie wynikało, że:

- pojazd spełnia wymogi dla pełnego odliczenia VAT albo

- pojazd nie spełnia wymogów dla pełnego odliczenia VAT.

Jeżeli pojazd będzie spełniał wymogi dla pełnego odliczenia VAT, wówczas czynny podatnik VAT odliczy 100% podatku VAT od faktur za najem i eksploatację danego pojazdu samochodowego.

Jeżeli nie, wówczas podatnik dla pełnego odliczenia VAT będzie zobowiązany do:

- ustalenia pisemnych zasady użytkowania ww. pojazdu wykluczających użytek prywatny,

- prowadzenia ewidencji kilometrów VAT już od momentu przyjęcia samochodu do używania,

- zgłoszenia na formularzu VAT-26 danego pojazdu do dnia 25.04.2023r. chyba, że przed tym dniem złoży plik JPK_V7M to wtedy VAT-26 musi złożyć przed dniem złożenia pliku JPK_V7M.

Odliczenie 100% podatku VAT od pojazdów samochodowych o masie całkowitej do 3,5 ton bez ewidencji VAT

Ustawodawca w art. 86a ust. 5 ustawy o VAT określił, iż niekiedy czynny podatnik VAT nie musi prowadzić ewidencji kilometrów dla celów VAT w odniesieniu do użytkowanego pojazdu.

Ewidencji przebiegu pojazdu dla celów VAT nie należy prowadzić gdy dany pojazd samochodowy jest przeznaczony wyłącznie do:

- sprzedaży (towar handlowy albo został wytworzony tylko do dalszej sprzedaży) lub

- oddania w używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze

– a podatnik prowadzi działalność gospodarczą, której przedmiotem jest sprzedaż samochodów, wynajem samochodów, leasing samochodów.

Ewidencji przebiegu pojazdu dla celów VAT nie musi prowadzić także podatnik który jest podatnikiem podmiotowo zwolnionym z VAT lub podatnik, któremu nie przysługuje prawo do odliczenia podatku VAT naliczonego od nabycia i wydatków eksploatacyjnych dotyczących danego pojazdu samochodowego.