W ostatnim czasie wielu przedsiębiorców dokonuje zmiany formy opodatkowania ze skali podatkowej bądź podatku liniowego na ryczałt od przychodów ewidencjonowanych.

Niektórzy zaczynają lub prowadzą drugą działalność obok jednoosobowej jako wspólnik spółki cywilnej, jawnej czy partnerskiej.

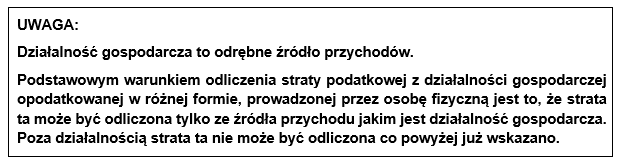

W pewnym momencie powstaje wątpliwość czy w ogóle możliwe jest odliczenie straty podatkowej poniesionej z działalności, której przychody są opodatkowane skalą lub podatkiem liniowym od przychodów opodatkowanych ryczałtem?

Czy zawsze można odliczyć poniesioną stratę podatkową?

Zasady odliczeń strat z lat ubiegłych

Podatnik podatku dochodowego od osób fizycznych stosujący formę opodatkowania skalę podatkową lub podatek liniowy ma możliwość odliczenia strat z lat ubiegłych według określonych reguł.

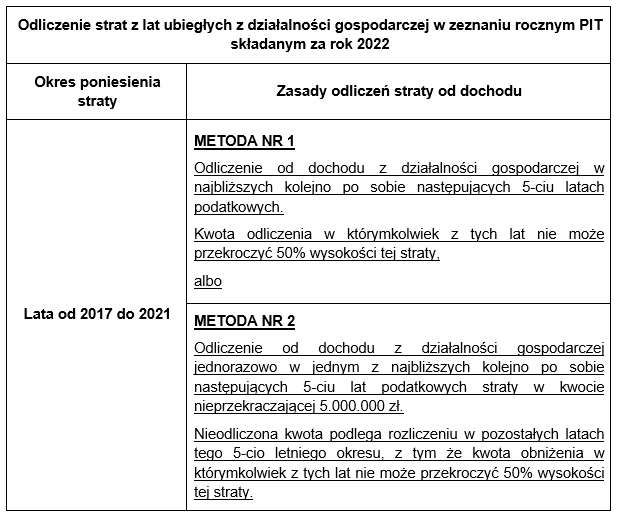

Podatnicy podatku dochodowego od osób fizycznych w zeznaniu rocznym za rok 2022 mogą odliczyć straty poniesione w latach 2021, 2020, 2019, 2018 oraz 2017 a więc z ostatnich 5 lat kalendarzowych licząc od roku poprzedniego przed rokiem za który podatnik składa zeznanie roczne.

Odliczenia tych strat mogą także dokonać już w tracie trwania roku kalendarzowego. Przepisy określające reguły odliczenia strat z lat ubiegłych to art. 9 ust. 3 ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647 zwanej dalej ustawą o PIT).

Zasady odliczeń strat zaprezentowano w poniższej tabeli. Podatnik ma do wyboru jedną z dwóch metod odliczenia strat za ww. lata od dochodu za rok 2022.

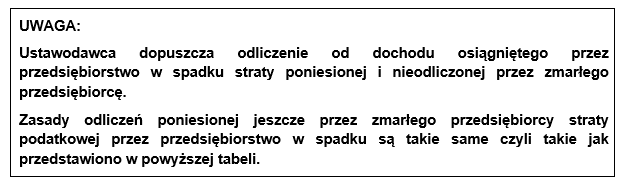

Należałoby także wspomnieć jeszcze o dochodach osiągniętych przez przedsiębiorstwo w spadku o czym mowa w art. 9 ust. 3b ustawy o PIT.

Kiedy podatnik nie odliczy straty podatkowej?

Przedsiębiorcy – podatnicy PIT nie w każdym przypadku będą w stanie odliczyć stratę podatkową poniesioną z działalności gospodarczej.

Przedsiębiorcy stosujący kartę podatkową nie mogą odliczyć żadnej straty podatkowej.

Przedsiębiorcy, którzy stosują formę opodatkowania – ryczałt ewidencjonowany nie mają możliwości poniesienia straty w minionym okresie ponieważ opodatkowany jest przychód z działalności (bez możliwości potrącenia kosztów). Będą mogli jednakże odliczyć stratę powstałą ze skali albo z podatku liniowego po zmianie formy opodatkowania na ryczałt.

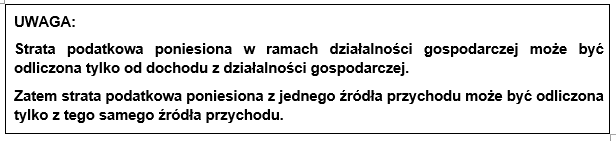

Przedsiębiorcy nie odliczą także straty podatkowej z działalności gospodarczej od innego źródła przychodu, od innego dochodu m.in.:

- ze stosunku pracy, umów cywilnoprawnych, pozostałych umów tego typu,

- z odpłatnego zbycia rzeczy i praw majątkowych, o których mowa w art. 10 ust. 1 pkt 8 ustawy o PIT (poza działalnością gospodarczą),

- z niezrealizowanych zysków, o których mowa w art. 30da ustawy o PIT,

- z odpłatnego zbycia walut wirtualnych,

- od dochodów zwolnionych z opodatkowania podatkiem PIT,

- pozostałe dochody

Podatnicy stosujący skalę podatkową albo podatek liniowy jako formę opodatkowania prowadzonej działalności nie odliczą pełnej straty jeżeli ich roczny dochód będzie nie wystarczający.

Jeżeli dochód wyniesie 0 zł albo wyniknie strata, wówczas także nie odliczą w ogóle poniesionych strat z lat ubiegłych.

Tak samo jeżeli przedsiębiorca przeszedł na ryczałt i jego przychód jest nie wystarczający, wówczas nie odliczy całej straty podatkowej jeżeli oczywiście strata przewyższała osiągnięty przychód.

Warto podkreślić, iż zasadność odliczenia straty nie znajduje zastosowania także wtedy, gdy przedsiębiorca może odliczyć od dochodu np. zapłacone składki, darowizny albo inne wydatki (ulgi), które spowodują zmniejszenie dochodu albo obniżenie go nawet do zera.

Działalność gospodarcza prowadzona w różnych formach

Przedsiębiorcy nierzadko prowadzą działalność gospodarczą w wielu formach. Przykładem może być tutaj podatnik prowadzący jednoosobową działalność gospodarczą a także w formie wspólnika spółki cywilnej.

Warto w tym miejscu nawiązać do art. 11 ust. 1 ustawy z dnia 20.11.1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2022 r. poz. 2540).

Przepis ten mówi, iż podatnik uzyskujący przychody z działalności gospodarczej opodatkowane ryczałtem może odliczyć od przychodów stratę podatkową na zasadach określonych w art. 9 ust. 3-3b ustawy o PIT a więc na zasadach powyżej zaprezentowanych.

Przykład 1

Podatnik prowadzi jednoosobową działalność gospodarczą z której przychody opodatkowuje ryczałtem a ponadto jest wspólnikiem spółki cywilnej z której dochody są opodatkowane skalą podatkową.

Z tytułu działalności prowadzonej jako wspólnik spółki cywilnej podatnik poniósł stratę podatkową za rok 2022. Z kolei z tytułu działalności opodatkowanej ryczałtem osiągnął przychód w wysokości 190.000 zł.

Czy podatnik może odliczyć poniesioną stratę podatkową ze skali podatkowej od przychodów opodatkowanych ryczałtem?

Podatnik może odliczyć stratę podatkową poniesioną od przychodów opodatkowanych ryczałtem na zasadach ogólnych. Jednakże stratę poniesioną na skali za rok 2022 może odliczyć w zeznaniu rocznym PIT-28 ale składanym za rok 2023.

Warto jednak podkreślić, iż podatnik ma jeszcze możliwość odliczenia straty z działalności na skali podatkowej na bieżąco już od początku roku 2023 od przychodów opodatkowanych ryczałtem.

Oczywiście podatnik może odliczyć straty podatkowe z ostatnich 5 lat pod warunkiem, że nie zostały już odliczone od innego dochodu (przychodu). Oznacza to, iż podatnik stosujący ryczałt od przychodów ewidencjonowanych może odliczyć stratę podatkową, która została osiągnięta kiedy przychody z jego działalności były opodatkowane podatkiem liniowym albo skalą podatkową – na takich samych zasadach jakie obowiązują przy tych formach opodatkowania.