Rozporządzenie Rady Ministrów w dnia 13 września 2022 roku zakłada podwyższenie wysokości minimalnego wynagrodzenia za pracę w 2023 roku. Podwyższenie płacy minimalnej zwiększy się w 2023 roku w dwóch etapach. Pierwsze podwyższanie wynagrodzenia wejdzie w życie 1 stycznia 2023 roku. Płaca minimalna będzie wówczas wynosiła 3490 zł brutto. Jest to wzrost o 480 zł w stosunku do obecnej kwoty obowiązującej w 2022 roku.

Kolejny wzrost płacy minimalnej planowany jest 1 lipca 2023 roku. Kwota minimalnego wynagrodzenia wzroście do kwoty 3600 zł brutto. Jest to podwyższenie o 590 zł w stosunku do obowiązującej kwoty w roku 2022 roku.

Rozporządzenie, również dotyczmy podwyższenia stawki godzinowej dla umów cywilnoprawnych. Od 1 stycznia 2023 roku minimalna stawka godzinowa wzrośnie do 22,80 zł. Natomiast od 1 lipca 2023 roku godzinowa stawka godzinowa wzrośnie do kwoty 23,50 zł.

Rozporządzenie wejdzie w życie od 1 stycznia 2023 r.

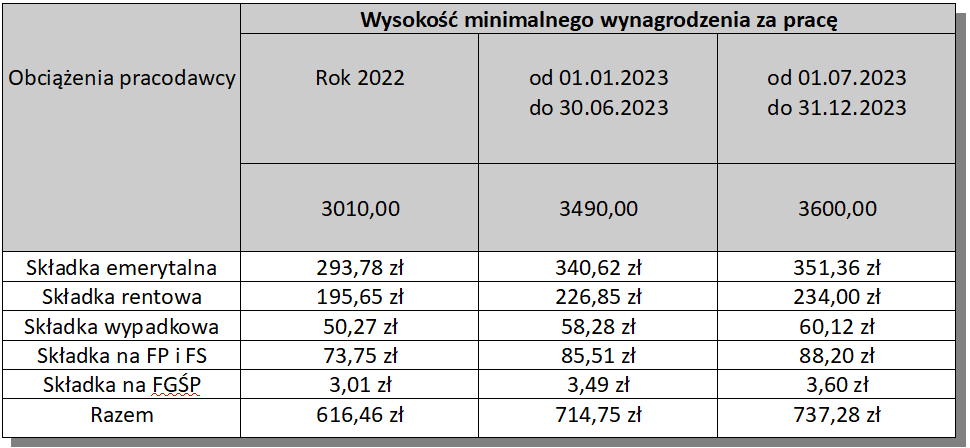

Zgodnie z tym wzrostem minimalnego wynagrodzenia koszty pracodawcy również się zwiększą.

Składki odprowadzane przez pracodawce do ZUS :

– składki emerytalne 9,76%

– składki rentowe 6,5%

– składka wypadkowa (standardowo 1.67%, dla przedsiębiorstw zatrudniających powyżej 20 osób składka ustalana jest indywidualnie przez ZUS)

– składka na Fundusz Pracy i Fundusz Solidarnościowy 2,45 %

– składka na Fundusz Gwarantowanych Świadczeń Pracowniczych 0,10%

Przedsiębiorca będzie zobowiązany do odprowadzenia wyższych składek za pracownika do ZUS. Jeśli pracownik będzie zatrudniony w pełnym wymiarze czasu na podstawie umowy o pracę na wysokość minimalnego wynagrodzenia za pracę pracodawca będzie musiał odprowadzić składki odpowiednio więcej o 98,29 zł od stycznia 2023 roku oraz od lipca 2023 roku więcej o 120,82 zł.

Źródła:

1. https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20220001952 (dostęp z dnia 11.10.2022r.)

2.https://www.gov.pl/web/premier/premier-mateusz-morawiecki-oglosil-wzrost-minimalnego-wynagrodzenia-i-minimalnej-stawki-godzinowej-za-prace ( dostęp z dnia 11.10.2022r.)

3.https://www.gov.pl/web/premier/rozporzadzenie-w-sprawie-wysokosci-minimalnego-wynagrodzenia-za-prace-oraz-wysokosci-minimalnej-stawki-godzinowej-w-2023-r ( dostęp z dnia 11.10.2022r.)

4. Ubezpieczenia i Prawo Pracy nr 19 ( rok XXIV 2022).