W roku 2018 ustawodawca wprowadził specjalne rozwiązanie podatkowe – mechanizm podzielnej płatności, zwany też split payment. Rozwiązanie to zostało wprowadzone w celu uszczelnienia wpływu podatku do budżetu państwa.

Od momentu wprowadzenia przepisów zawartych w Dziale XI, Rozdziale 1a Mechanizm podzielnej płatności, każdy przedsiębiorca zobowiązany jest posiadać dodatkowe konto w banku, w który prowadzi rachunek dla potrzeb właśnie tej działalności. Na koncie tym ewidencjonowane są kwoty podatku VAT.

Procedura split payment związana jest ze sposobem regulowania zobowiązań wobec kontrahentów w taki sposób aby wartość netto faktury wpływała na podstawowe konto kontrahenta, natomiast VAT wynikający z tej faktury trafia właśnie na wyodrębnione konto VAT.

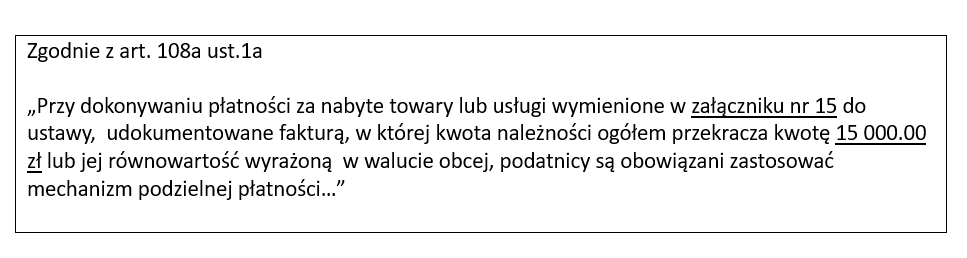

Generalna zasada zawarta w art. 108a ustawy o podatku od towarów i usług wskazuje, iż z metody tej podatnicy mogą skorzystać. Natomiast w niektórych sytuacja są zobowiązani dokonywać płatności z zastosowaniem mechanizmu podzielnej płatności.

Podstawowe kategorie produktów i usług zawarte w załączniku nr 15 do ustawy to:

- paliwa,

- stal, wyroby stalowe,

- złom, odpady,

- metale szlachetne (np. złoto, srebro) i nieszlachetne (np. miedź),

- folia stretch,

- tablety, smartfony, konsole,

- usługi budowlane,

- części i akcesoria do pojazdów silnikowych.

Istotne, dla obowiązku zastosowania mechanizmu podzielnej płatności (MPP) jest fakt, iż w przypadku gdy na fakturze jest kilka pozycji i tylko niektóre albo jedna jest z kategorii tzw. towarów i usług wrażliwych, a cała wartość dokumentu przekracza kwotę 15 000.00 to obowiązek zastosowania procedury wystąpi w stosunku do całej faktury.

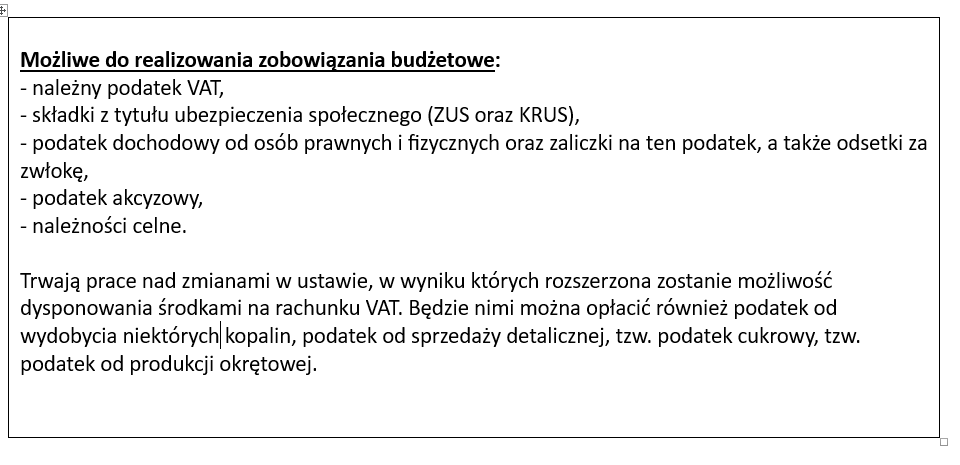

Co można opłacić ze środków zgromadzonych na rachunku VAT?

Środki pieniężne wpływające na wyodrębniony rachunek VAT pochodzą głównie z wpłat dokonywanych przez kontrahentów z zastosowaniem procedury MPP. Mogą to być także zwroty z urzędu skarbowego bądź przelewy z rachunków VAT w innych bankach.

Z rachunku tego opłacane są przede wszystkim zobowiązania budżetowe oraz płatności do kontrahentów z zastosowaniem komunikatu przelewu udostępnionego przez bank do realizowania tego rodzaju przelewów.

Zalety korzystania z MPP

Ustawodawca zawarł w ustawie o podatku od towarów i usług przepisy, które mają zachęcić do stosowania mechanizmu płatności podzielnej, szczególnie w przypadku gdy nie jest on obowiązkowy.

– Domniemanie należytej staranności; w przypadku, gdy przelew nieświadomie zostanie zrealizowany na konto nieuczciwego kontrahenta, operacja taka uznana będzie za dokonaną z zachowaniem należytej staranności w przypadku realizacji płatności przy pomocy MPP, bez negatywnych konsekwencji dla podatnika.

– Brak podwyższonej stawki odsetek za zwłokę ; w przypadku gdy co najmniej 95% kwoty podatku naliczonego wynikać będzie z faktur zapłaconych z zastosowaniem MPP, podatnicy zwolnieni będą z podwyższonych odsetek ( 150%) za zwłokę w przypadku opóźnienia w zapłacie podatku VAT,

– Szybszy zwrot podatku naliczonego na rachunek VAT; zgodnie z art. 87 ust. 6a. Podatnik w tym przypadku może oczekiwać zwrotu różnicy podatku wynikającej z deklaracji podatkowej w ciągu 25 dni, licząc od dnia złożenia rozliczenia.

– Ochrona przed sankcjami w VAT; w przypadku gdy podatnik zaniży kwotę zobowiązania podatkowego czy też nie złoży deklaracji bądź nie wpłaci zobowiązania podatkowego, uchroni się przed negatywnymi konsekwencjami tego (sankcje w wysokości 30 proc. kwoty zaniżenia zobowiązania podatkowego), do wysokości kwoty odpowiadającej kwocie podatku wynikającej z zapłaconej faktury, z zastosowaniem mechanizmu podzielnej płatności.

– Egzekucja sądowa i administracyjna; środki zgromadzone na rachunku VAT są wolne od egzekucji sądowych i administracyjnych z tytułów innych niż podatek VAT, odsetki od zaległości w VAT, podatek dochodowy i odsetki od tego podatku, podatek akcyzowy i odsetek od podatku akcyzowego, należności celnych i odsetek od należności celnych oraz składek ZUS.

– Obniżenie kwoty zobowiązania; jeżeli zapłata zobowiązania podatkowego następuje w całości z rachunku VAT w terminie wcześniejszym niż termin zapłaty podatku, kwotę zobowiązania podatkowego można obniżyć o kwotę wyliczoną wg wzoru zapisanego w art. 108d ustawy.

Sankcje za niestosowanie obowiązkowego MPP

Po stronie nabywcy negatywne konsekwencje zapisane są w treści art. 108a ust. 7 ustawy o VAT. Jeżeli zostanie stwierdzone naruszenie mechanizmu podzielonej płatności przez podatnika, który nie dokonał płatności w procedurze mechanizmu podzielonej płatności, to naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego może nałożyć na niego dodatkowe zobowiązanie podatkowe. Wysokości obciążenia to 30% kwoty podatku przypadającej na nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, które zostały wykazane na fakturze i których dotyczy płatność. Przepisu tego jednak nie stosuje się w przypadku gdy dostawca lub usługodawca rozliczył całą kwotę podatku wynikającą z faktury.

W przypadku podatników, dokonujących sprzedaży towarów lub usług wymienionych w załączniku nr 15 ustawy na kwotę przekraczającą wartość 15 000,00 zł, brak odpowiedniego zapisu na fakturze „mechanizm podzielnej płatności” obarczony jest sankcją w postaci dodatkowego zobowiązania podatkowego. Wynika to z art.106e ust 12 ustawy o VAT. Naczelnik urzędu skarbowego lub urzędu celno-skarbowego ustala w takim przypadku dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku zamieszczonej na tej fakturze a dotyczącej towaru lub usługi z załącznika nr 15.

Sankcji można uniknąć jeżeli zapłata kwoty odpowiadającej kwocie podatku przypadającej na dostawę towaru lub świadczenie usług wykazanej na fakturze, zostanie dokonana z zastosowaniem MPP.

Źródła:

- https://www.biznes.gov.pl/pl/portal/00227

- https://gov.legalis.pl/sankcje-w-przypadku-niezastosowania-mechanizmu-podzielonej-platnosci/

- https://www.dzp.pl/blog/tax/split-payment-wady-zalety/