Zacząć warto od informacji, iż podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję sprzedaży przy zastosowaniu kas rejestrujących, z wyjątkami, które w tym momencie pominiemy.

Prawo do uzyskania ulgi na zakup kasy

Podatnikowi przysługuje prawo do uzyskania ulgi na zakup każdej z kas rejestrujących w wysokości 90% jej ceny zakupu (bez podatku), nie więcej niż 700 zł . Ulga przysługuje między innymi podatnikom rozpoczynającym prowadzenie ewidencji sprzedaży przy użyciu kasy w obowiązujących terminach.

Przepisy przewidują ulgę dla podatników rozpoczynających ewidencjonowanie sprzedaży za pomocą kas fiskalnych w postaci zwrotu części kosztów z zakupu urządzenia. Jak określa art. 111 ust. 4 ustawy o VAT, są to podatnicy u których:

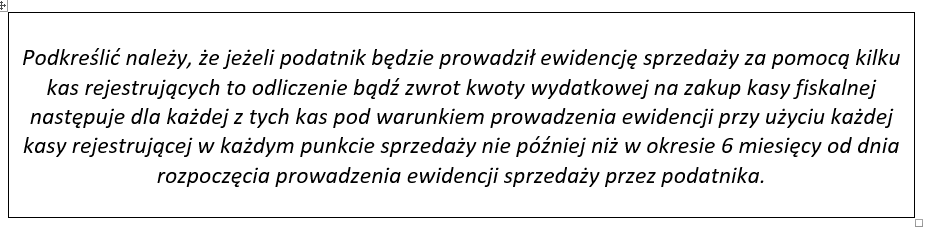

– powstał obowiązek prowadzenia ewidencji sprzedaży i którzy w obowiązujących terminach (odliczenie przysługuje w stosunku do kas, które zostały zakupione nie później niż w terminie 6 miesięcy od dnia rozpoczęcia prowadzenia ewidencji sprzedaży przez podatnika) rozpoczęli prowadzenie ewidencji sprzedaży przy zastosowaniu kas rejestrujących, o których mowa w ust. 6a,

– nie powstał obowiązek prowadzenia ewidencji sprzedaży i którzy rozpoczęli prowadzenie ewidencji sprzedaży przy zastosowaniu kas rejestrujących, o których mowa w ust. 6b, oraz dotychczas nie używali kas rejestrujących lub kas, o których mowa w art. 145a ust. 1, do prowadzenia ewidencji sprzedaży.

Istotne jest również aby podatnik posiadał fakturę potwierdzającą zakup kasy rejestrującej oraz dowodu zapłaty całej należności za jej zakup.

Co do zasady, konsekwencją zainstalowania kasy fiskalnej po obowiązującym terminie (przy jednoczesnym dokonywaniu sprzedaży na rzecz osób fizycznych) jest bezpowrotna utrata prawa do skorzystania z ulgi na zakup kasy.

Zwrot za zakup kasy fiskalnej dla podatników VAT

Odliczenia kwoty wydanej na zakup kasy dokonuje się w deklaracji podatkowej za okres rozliczeniowy, w którym rozpoczęto prowadzenie ewidencji sprzedaży przy zastosowaniu kasy, lub za okresy następujące po tym okresie rozliczeniowym.

Natomiast jeżeli w deklaracji podatkowej za dany okres rozliczeniowy nie wystąpi podatek należny, podatnik kwotę wydaną na zakup wykaże do zwrotu na rachunek bankowy (lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), lub powiększy kwotę podatku naliczonego do przeniesienia na następny okres rozliczeniowy.

Zwrot za zakup kasy fiskalnej dla podatników zwolnionych od podatku VAT

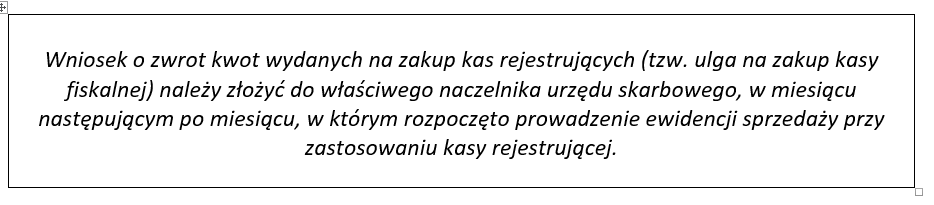

Podatnik zwolniony od podatku, najwcześniej może złożyć wniosek o zwrot kosztów w tym samym miesiącu, w którym rozpocznie ewidencjonowanie sprzedaży na kasie fiskalnej.

Dokumenty jakie należy złożyć

Aby dostać zwrot za zakup kasy, podatnik musi złożyć wniosek do Urzędu Skarbowego, który zawiera:

– imię i nazwisko (lub nazwę);

– adres;

– NIP;

– dane określające imię i nazwisko albo nazwę podmiotu prowadzącego serwis kas, który dokonał fiskalizacji kasy;

– oryginał faktury zakupu kasy fiskalnej wraz z potwierdzeniem zapłaty całej należności za kasę;

– numer rachunku bankowego, na który ma być przelany zwrot.

Ile należy czekać na zwrot ulgi za zakup kasy fiskalnej?

– w przypadku podatnika składającego deklaracje VAT, to zwrot kosztów za zakup kasy można odliczyć od podatku w deklaracji podatkowej najwcześniej za okres, w którym miała miejsce pierwsza sprzedaż na kasie.

– gdy podatnik zwolniony jest z podatku VAT – zwrot pieniędzy otrzymać powinien w ciągu 25 dni od dnia złożenia wniosku.

Czy rozliczone w ramach ulgi koszty za zakup kasy fiskalnej mogą być odebrane?

Niestety, ale uzyskana ulga na zakup kasy fiskalnej podlega zwrotowi w określonych przez prawo sytuacjach. Jeśli w ciągu 3 lat od uzyskania środków za kasę fiskalną podatnik przestanie jej używać, US może upomnieć się o zwrot ulgi. Zamknięcie firmy, upadłość lub sprzedaż przedsiębiorstwa – wszystkie te okoliczności mogą skutkować koniecznością zwrotu pieniędzy.

Odebranie ulgi na kasę fiskalną może także nastąpić, kiedy podatnik nie zapewni urządzeniu online stałego połączenia z CRK. Innym argumentem za odebraniem ulgi jest niezgłoszenie kasy do obowiązkowego przeglądu technicznego.

Źródła:

- https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/podatek-od-towarow-i-uslug-17086198/art-111 (dostęp z dnia 08.05.2023).

- http://www.kasafiskalna.pl/artykul,1224,20423,rozliczenie-ulgi-na-zakup-kasy-przez-malego-podatnika.html (dostęp dnia 08.05.2023).

- http://ekspertkasyfiskalne.pl/ulga-na-zakup-kasy-fiskalnej (dostęp z dnia 09.05.2023).

- https://ksiegowosc.infor.pl/podatki/vat/kasy-fiskalne/5624185,kasy-fiskalne-2023-zmiany.html (dostęp z dnia 09.05.2023).

- https://mico.pl/baza-wiedzy/ulga-na-zakup-kasy-fiskalnej/ (dostęp z dnia 10.05.2023).

- https://www.posnet.com.pl/ulga-na-zakup-kasy-fiskalnej (dostęp z dnia 10.05.2023).