Polscy przedsiębiorcy coraz częściej świadczą usługi na rzecz odbiorców spoza Unii Europejskiej.

Odbiorcą usług może być firma ale niekiedy osoba fizyczna.

W jaki sposób rozliczyć eksport usług na rzecz odbiorców spoza UE w VAT? Czy jeżeli polski przedsiębiorca świadczy usługi wyłącznie na rzecz odbiorcy spoza UE ma prawo do odliczenia podatku VAT od polskich wydatków firmowych? Na te i wiele innych pytań odpowiedziano w niniejszej publikacji.

Eksport usług

Eksport usług to nic innego jak świadczenie usługi przez polskiego podatnika prowadzącego działalność na rzecz osoby fizycznej, podmiotu prowadzącego działalność, który swoją siedzibę (osoba fizyczna miejsce zamieszkania) posiada poza terytorium UE.

Moment opodatkowania VAT eksportu usług

W pierwszej kolejności należy określić, iż moment opodatkowania VAT eksportu usług odbywa się na zasadach ogólnych czyli w myśl art. 19a ust. 1, 3 i 8 ustawy z dnia 11.03.2004r. (Dz. U. z 2022 r. poz. 931):

- w miesiącu wykonania usługi, lub

- w miesiącu wykonania etapu lub etapów usługi, lub

- w miesiącu otrzymania zaliczki.

Polski przedsiębiorca wystawiając fakturę sprzedaży za świadczenie usługi na rzecz kontrahenta spoza UE będącym podatnikiem prowadzącym działalność (stawka NP.) powinien pamiętać o zawarciu wyrażenia na tej fakturze – „reverse chargé” – odwrotne obciążenie.

Wyrażenie to informuje nabywcę, iż to on jest zobowiązanym do rozliczenia podatku od wartości dodanej (VAT) lub podatku o podobnym charakterze.

Mówi o tym art. 106e ust. 1 pkt 1 ustawy o VAT w przypadku dostawy towarów lub wykonania usługi, dla których obowiązanym do rozliczenia podatku od wartości dodanej lub podatku o podobnym charakterze jest nabywca towaru lub usługi – wyrazy „odwrotne obciążenie”.

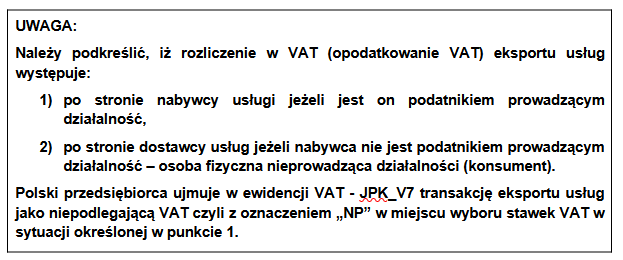

Eksportu usług nie należy ujmować w informacji podsumowującej VAT-UE

Niezwykle ważnym jest, iż sprzedaż usług na rzecz kontrahenta spoza UE (firmy lub konsumenta) nie należy w ogóle ujmować w informacji podsumowującej VAT-UE.

Powyższe oznacza, iż polski przedsiębiorca w przypadku sprzedaży usług wyłącznie na rzecz kontrahentów spoza UE nie ma obowiązku rejestracji do transakcji unijnych VAT-UE.

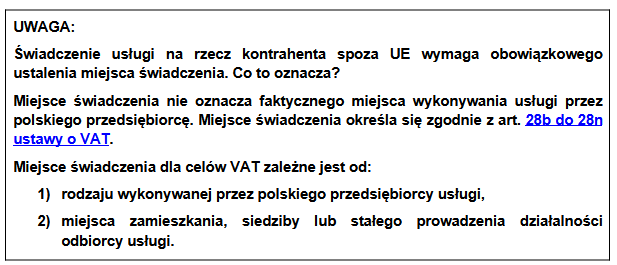

Obowiązkowe określenie miejsca świadczenia

Świadczenie usługi na rzecz kontrahenta spoza UE obligatoryjnie wymaga określenia statusu odbiory usług. Do tego celu polski usługodawca stosuje zasady określenia miejsca świadczenia dla celów VAT.

Określenie miejsca świadczenia dla celów VAT polski podatnik dokonuje w celu określenia właściwego miejsca opodatkowania VAT eksportu usług.

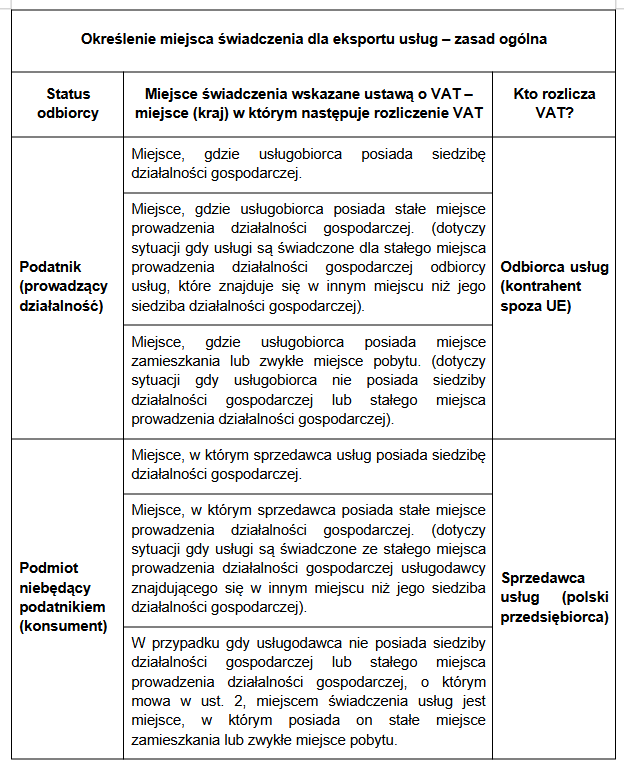

Ogólną zasadę określenia miejsca świadczenia (art. 28b oraz 28c ustawy o VAT) przedstawia poniższa tabela.

Wyjątki od ogólnej zasady

Jak mówi art. 28e do 28n ustawy o VAT odrębnie od zasady ogólnej określa się miejsce świadczenia dla celów VAT dla niektórych rodzajów usług.

Kilka przykładów poniżej.

Miejscem świadczenia usług związanych z nieruchomościami, jest miejsce położenia nieruchomości.

Miejscem świadczenia usług transportu pasażerów jest miejsce, gdzie odbywa się transport, z uwzględnieniem pokonanych odległości.

Miejscem świadczenia usług transportu towarów na rzecz podmiotów niebędących podatnikami jest miejsce, w którym odbywa się transport, z uwzględnieniem pokonanych odległości.

Miejscem świadczenia usług wstępu na imprezy kulturalne, artystyczne, sportowe, naukowe, edukacyjne, rozrywkowe lub podobne, takie jak targi i wystawy, oraz usług pomocniczych związanych z usługami wstępu na te imprezy, świadczonych na rzecz podatnika, jest miejsce, w którym te imprezy faktycznie się odbywają.

Miejscem świadczenia usług restauracyjnych i cateringowych jest miejsce, w którym usługi są faktycznie wykonywane.

Miejscem świadczenia usług krótkoterminowego wynajmu środków transportu jest miejsce, w którym te środki transportu są faktycznie oddawane do dyspozycji usługobiorcy.

Eksport usług na rzecz kontrahenta z USA

Zgodnie z art. 86 ust. 8 pkt 1 ustawy o VAT podatnik ma prawo do odliczenia podatku VAT naliczonego jeżeli importowane lub nabyte towary i usługi na cele prowadzonej działalności faktycznie dotyczą dostawy towarów lub świadczenia usług przez podatnika poza terytorium kraju, jeżeli kwoty te mogłyby być odliczone, gdyby czynności te były wykonywane na terytorium RP, a podatnik posiada dokumenty, z których wynika związek odliczonego podatku z tymi czynnościami.

Oznacza to, iż polski przedsiębiorca świadczący usługi wyłącznie na rzecz kontrahenta spoza UE ma prawo odliczyć polski VAT od polskich wydatków firmowych w sytuacji gdy:

- firmowe wydatki w Polsce faktycznie służą mu wykonywanie usług w ramach działalności na rzecz kontrahenta spoza UE oraz

- VAT od tych wydatków mógłby być odliczony jeżeli podatnik świadczyłby usługi na rzecz kontrahentów polskich mających siedzibę na terytorium RP.

Przykład 1

Czynny podatnik VAT świadczy usługi programistyczne dla kontrahenta z USA (podatnika prowadzącego działalność na terytorium USA). Usługi te nie podlegają opodatkowaniu VAT przez polskiego sprzedawcy usług.

Na fakturze podatnik zawarł zapis „odwrotne obciążenie” co oznacza, że zobowiązanym w tym wypadku do rozliczenia podatku VAT jest amerykański kontrahent.

Podatnik dokonuje na cele prowadzonej działalności zakupów w Polsce i odlicza podatek VAT naliczony od polskich faktur kosztowych.

Na mocy art. 86 ust. 8 pkt 1 ustawy o VAT podatnik ma prawo do odliczenia podatku VAT naliczonego jeżeli importowane lub nabyte towary i usługi dotyczą dostawy towarów lub świadczenia usług przez podatnika poza terytorium kraju, jeżeli kwoty te mogłyby być odliczone, gdyby czynności te były wykonywane na terytorium kraju, a podatnik posiada dokumenty, z których wynika związek odliczonego podatku z tymi czynnościami.

Przykład 2

Czynny podatnik VAT świadczy usługi doradcze dla kontrahenta z Kanady (podatnika prowadzącego działalność na terytorium USA). Usługi te nie podlegają opodatkowaniu VAT przez polskiego sprzedawcy usług.

Na fakturze podatnik zawarł zapis „odwrotne obciążenie” co oznacza, że zobowiązanym w tym wypadku do rozliczenia podatku VAT jest kanadyjski kontrahent.

Podatnik dokonuje na cele prowadzonej działalności zakupów w Polsce i odlicza podatek VAT naliczony od polskich faktur kosztowych.

Na mocy art. 86 ust. 8 pkt 1 ustawy o VAT podatnik ma prawo do odliczenia podatku VAT naliczonego jeżeli importowane lub nabyte towary i usługi dotyczą dostawy towarów lub świadczenia usług przez podatnika poza terytorium kraju, jeżeli kwoty te mogłyby być odliczone, gdyby czynności te były wykonywane na terytorium kraju, a podatnik posiada dokumenty, z których wynika związek odliczonego podatku z tymi czynnościami.

Uwaga na oznaczenie GTU

Jak mówi § 10 ust. 3 pkt 2 lit. b Rozporządzenia Ministra Finansów, Inwestycji i Rozwoju z 15.10.2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz. U. z 2019 r. poz. 1988) świadczenie usług także i poza terytorium UE (ale także świadczone na terytorium RP i Wspólnoty UE) wymaga zastosowania w ewidencji JPK_V7 odpowiedniego kodu GTU.