Ustalenie wartości początkowej zakupionego środka trwałego do firmy to pierwszy etap na drodze dokonywania od tej wartości miesięcznych odpisów amortyzacyjnych.

Miesięczny odpis amortyzacyjny stanowi koszt firmy jeżeli został ustalony od prawidłowej wartości początkowej środka trwałego.

Warto więc poznać podstawowe zasady jak i stanowiska fiskusa co do prawidłowości ustalania wartości początkowej środka trwałego.

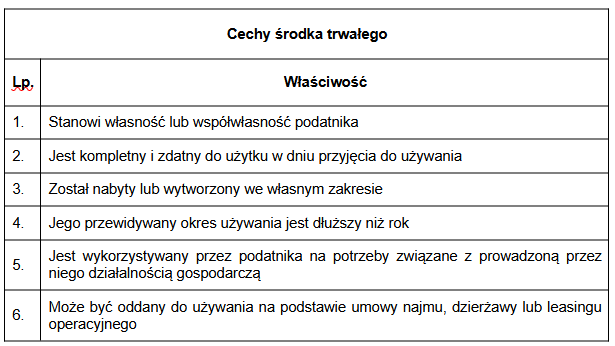

Czym jest środek trwały w działalności gospodarczej?

Na mocy art. 22a ust. 1 z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz.U. 2021 poz. 1128 (zwana dalej ustawą o PDOF) odpisy amortyzacyjne mogą być ujęte w kosztach uzyskania przychodów prowadzonej działalności gospodarczej jeżeli dotyczą zakupu składnika majątku będącego środkiem trwałym.

Bardziej szczegółową charakterystykę składnika majątku stanowiącego środek trwały zawarto w publikacji „Sprzedaż powypadkowego firmowego samochodu osobowego a opodatkowanie VAT”.

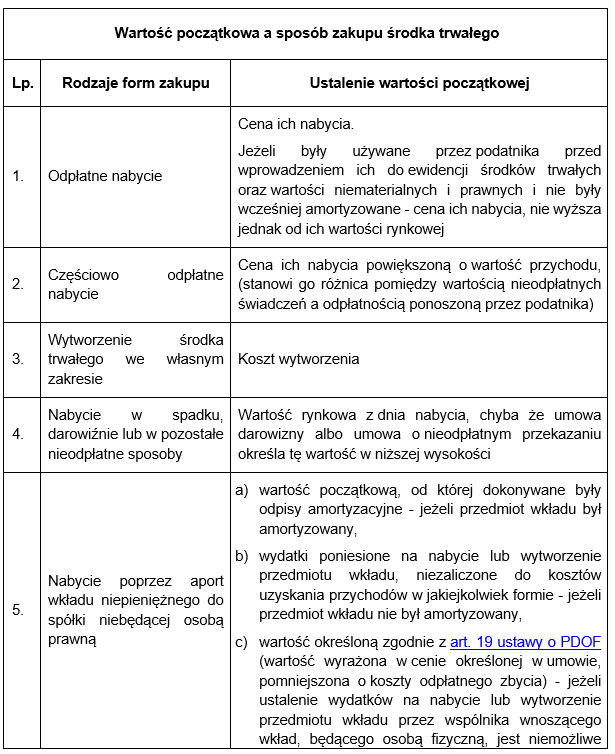

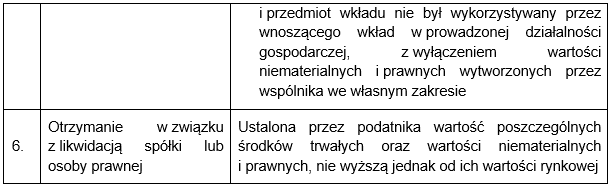

Wartość początkowa środka trwałego

Przedsiębiorca dokonujący zakupu środka trwałego do działalności gospodarczej w pierwszej kolejności musi prawidłowo ustalić wartość według której środek trwały będzie wprowadzony do ewidencji środków trwałych.

Ustalenie wartości początkowej uzależnione jest od sposobu nabycia środka trwałego do działalności gospodarczej.

Jak mówi art. 22g ust. 1 ustawy o PDOF za wartość początkową środków trwałych oraz wartości niematerialnych i prawnych uważa się wartość ustaloną w zależności od formy zakupu danego składnika majątku.

Problemy z ustaleniem wartości początkowej środka trwałego

Ustalenie wartości początkowej jest bardzo ważnym etapem wprowadzania środka trwałego do działalności gospodarczej przedsiębiorcy.

Ustalenie nieprawidłowej wartości prowadzi do ujmowania odpisów amortyzacyjnych w kosztach firmy w zawyżonej lub zaniżonej wysokości. Zauważenie błędu wymaga dokonania korekty odpisów amortyzacyjnych od początku ich zaprowadzenia.

Poniżej przedstawiono kilka ciekawych przypadków sytuacyjnych w których fiskus prezentuje swoje stanowisko odnośnie problemów związanych z ustaleniem wartości początkowej środka trwałego.

Poniższe sytuacje dotyczą:

- rodzajów dowodów stosowanych przy ustalaniu wartości początkowej – 02.12.2022r. o sygn. 0115-KDIT3.4011.709.2022.1.PS,

- nabycia środków trwałych w spadku po zmarłym mężu, który prowadził działalność gospodarczą – 30.11.2021r. o sygn. 0114-KDIP3-1.4011.748.2021.1.AC,

- wartość początkowa nabytej nieruchomości na drodze dożywocia – 17.03.2022r. o sygn. 0114-KDIP3-1.4011.1076.2021.2.AC,

- wartość początkowa mieszkania na drodze indywidualnej wyceny – 13.05.2022r. o sygn. 0112-KDIL2-2.4011.189.2022.1.MM.

Stanowisko Dyrektora KIS w interpretacji indywidualnej wydanej 02.12.2022r. o sygn. 0115-KDIT3.4011.709.2022.1.PS.

(…) O tym co stanowi koszt w rozumieniu przepisów podatkowych, nie decydują regulacje zawarte w ustawie o rachunkowości, czy też w rozporządzeniu w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Istotnym jest jednak, że wydatek, który podatnik zamierza zaliczyć do kosztów uzyskania przychodów, powinien być prawidłowo udokumentowany. Sposób dokumentowania wydatków czy też okres przechowywania dokumentów źródłowych nie reguluje jednak ustawa podatkowa, a ustawa o rachunkowości.

Odnosząc się więc do Pana stanowiska, w świetle którego wartość początkowa w części dokumentowanej umową oraz dowodem przelewu należności podlega amortyzacji podatkowej – stwierdzić należy, że jest ono prawidłowe pod warunkiem, że posiadane przez Pana dowody będą nadal wystarczającymi dokumentami do zaksięgowania wydatku (odpisu amortyzacyjnego) w koszty podatkowe.

Jednocześnie należy uznać, że w interpretacji indywidualnej nie można jednoznacznie przesądzić, co będzie wystarczającym dokumentem do zaksięgowania wydatku w koszty podatkowe. Ostateczna ocena, czy wydatek został prawidłowo udokumentowany w momencie zaliczania go do kosztu uzyskania przychodu (w tym wypadku odpisu amortyzacyjnego) leży w kompetencjach organów podatkowych właściwych dla Wnioskodawcy w danej sprawie w toku odpowiedniego postępowania. Organ wydający interpretację indywidualną nie może natomiast dokonać takiej oceny materiału dowodowego.

Odnosząc powyższe uregulowania do przedstawionego we wniosku opisu sprawy, należy podkreślić, że wydatek poniesiony, spełniający przesłanki wynikające z art. 22 ust. 1 ustawy o PDOF podatkowej udokumentowany w sposób wymagany odrębnymi przepisami może być zaliczony do Pana kosztów uzyskania przychodów.

Tym samym, jeżeli na gruncie odrębnych przepisów opisane przez Pana dowody potwierdzające poniesione przez Pana wydatki (posiadane w momencie ujęcia wydatku w kosztach podatkowych) stanowią/będą stanowić dowody księgowe, będące podstawą wprowadzenia tych wydatków do Pana ksiąg rachunkowych, będą wystarczające również dla celów podatku dochodowego od osób fizycznych. (…)

Stanowisko Dyrektora KIS w interpretacji indywidualnej wydanej 30.11.2021r. o sygn. 0114-KDIP3-1.4011.748.2021.1.AC.

(…) Z treści wniosku wynika, że w dniu 3 listopada 2020 r., zmarł mąż Wnioskodawczyni …, który prowadził jednoosobową działalność gospodarczą w zakresie produkcji statuetek. W czasie trwania małżeństwa istniała pomiędzy Wnioskodawczynią i jej mężem ustawowa wspólność majątkowa. Na dzień śmierci męża pozostało mienie przedsiębiorstwa, tj. składniki majątku wykorzystywane w prowadzonej przez męża Wnioskodawczyni działalności gospodarczej. Były nimi środki trwałe, a wśród nich ruchomości i nieruchomości, wartości niematerialne i prawne oraz składniki majątkowe nisko cenne.

Stosowne oświadczenie o kontynuowaniu prowadzenia przedsiębiorstwa zmarłego męża – jako jedyny spadkobierca ustawowy- Wnioskodawczyni złożyła w urzędzie skarbowym w wymaganym terminie. W dniu 31 grudnia 2020 r. Wnioskodawczyni uzyskała akt poświadczenia dziedziczenia.

Zgodnie z treścią przedmiotowego aktu dziedziczenia spadek po swoim mężu – … Wnioskodawczyni odziedziczyła na podstawie ustawy z dobrodziejstwem inwentarza w całości, jako jedyna spadkobierczyni. Wnioskodawczyni jest jedynym spadkobiercą po zmarłym mężu. Od 4 stycznia 2021 r. Wnioskodawczyni przejęła nabyte przedsiębiorstwo w spadku w całości, aby kontynuować jego działalność gospodarczą.

Odnosząc się do sposobu ustalenia wartości początkowej środków trwałych wchodzących w skład przedsiębiorstwa, którego działalność Wnioskodawczyni kontynuuje należy wskazać, że w przedmiotowej sprawie wartość początkową poszczególnych udziałów w nieruchomości należy ustalić w zróżnicowany sposób, inny dla części nabytej z mężem za jego życia, inny dla części nabytej w drodze spadku po mężu.

Należy także podkreślić, że wartość początkową środków trwałych – zarówno w części nabytej po śmierci męża, jak i wspólnie za jego życia – Wnioskodawczyni powinna ustalić tak, jakby mąż przed śmiercią nie amortyzował tych środków trwałych, ponieważ nie znajdzie w niniejszej sprawie zastosowania zasada kontynuacji wartości początkowej oraz odpisów amortyzacyjnych.

Mając na uwadze powołane powyżej przepisy stwierdzić należy, że w części, w której środki trwałe zostały nabyte przez Wnioskodawczynię z mężem do wspólności majątkowej, ich wartość początkową należy ustalić w wysokości 1/2 ceny ich nabycia zgodnie z art. 22g ust. 1 pkt 1 ustawy o podatku dochodowym od osób fizycznych. W tym przypadku za datę nabycia nieruchomości należy przyjąć datę jej nabycia na współwłasność (do majątku wspólnego).

Wartość początkową środków trwałych w części, w której środki trwałe zostały nabyte przez Wnioskodawczynię w drodze spadku po mężu, należy ustalić zgodnie z art. 22g ust. 1 pkt 3 ustawy o podatku dochodowym od osób fizycznych, tj. w ustalonej proporcjonalnie części wartości rynkowej środka trwałego z dnia nabycia spadku (data śmierci spadkodawcy). (…)

Stanowisko Dyrektora KIS w interpretacji indywidualnej wydanej 17.03.2022r. o sygn. 0114-KDIP3-1.4011.1076.2021.2.AC.

(…) Ze stanu faktycznego wynika, że budynek jest kamienicą z 1910 r., która od wskazanego terminu jest użytkowana, poprzedni właściciel i użytkownik w zakresie prowadzonej działalności wykorzystywał budynek od roku 2005. Od dnia 10 lipca 2019 r., budynek jest współwłasnością Pana i jest wykorzystywany przez Pana do prowadzenia działalności gospodarczej. Wobec tego należy stwierdzić, że budynek jest używanym środkiem trwałym w rozumieniu art. 22j ust. 1 pkt 4 ustawy z dnia 26 lipca 1991 r o podatku dochodowym od osób fizycznych.

W okolicznościach niniejszej sprawy wartość początkową nieruchomości, o której mowa we wniosku należy ustalić na podstawie art. 22g ust. 1 pkt 1 ustawy o podatku dochodowym od osób fizycznych, tj. wg ceny nabycia określonej w akcie notarialnym dokumentującym nabycie przedmiotowej nieruchomości w drodze umowy o dożywocie.

Będzie Pan mógł amortyzować nabytą nieruchomość − po raz pierwszy wprowadzoną do ewidencji środków trwałych oraz wartości niematerialnych i prawnych prowadzonej przez Pana działalności gospodarczej − przy zastosowaniu indywidualnej stawki amortyzacyjnej, według zasad określonych w art. 22j ust. 1 pkt 4 ustawy o podatku dochodowym od osób fizycznych, tj. wg stawki nie wyższej niż 10%.

Od ustalonej w wyżej wskazany sposób wartości początkowej nieruchomości, która jest wykorzystywana na potrzeby prowadzonej działalności gospodarczej będzie Pan mógł dokonywać odpisów amortyzacyjnych i zaliczać je do kosztów uzyskania przychodów prowadzonej działalności gospodarczej.

Zmiana profilu działalności i konieczność przeznaczenia części pomieszczeń na wynajem długoterminowy, nie powoduje konieczności zmiany stosowanej stawki amortyzacyjnej. Wskazał Pan, że pomimo wykorzystywania części lokali do działalności usługowej, a części jako mieszkaniowych, większość powierzchni nieruchomości jest wykorzystywana jako niemieszkalna. Oznacza to, że stawka amortyzacji nie ulegnie zmianie. (…)

Stanowisko Dyrektora KIS w interpretacji indywidualnej wydanej 13.05.2022r. o sygn. 0112-KDIL2-2.4011.189.2022.1.MM.

(…) Odnosząc powyższe uregulowania prawne do przedstawionego stanu faktycznego, stwierdzamy, że bezsporne jest to, że własnościowe spółdzielcze prawo do mieszkania nabyła Pani w drodze kupna i następnie po dokonanym remoncie i przystosowaniu go do używania oddała Pani go do używania na potrzeby najmu prywatnego. Tak więc w momencie oddania do używania (tj. w 2004 r.) mieszkanie to było kompletne i zdatne do użytku, stanowiło zatem wartość niematerialną i prawną, o której mowa w art. 22b ust. 1 pkt 1 ustawy o podatku dochodowym od osób fizycznych, która powinna być wprowadzona do wykazu środków trwałych oraz wartości niematerialnych i prawnych. Wartość początkowa tej wartości niematerialnej i prawnej powinna być ustalona według ceny nabycia mieszkania powiększonej o dokonane wydatki przystosowujące mieszkanie do używania. W Pani przypadku jednak, z uwagi na brak dokumentów potwierdzających wartości dokonanych remontu i przystosowania mieszkania do używania, podwyższenie wartości początkowej o te wydatki jest niemożliwe.

Zatem wartość początkową wartości niematerialnej i prawnej – spółdzielczego własnościowego prawa do mieszkania wykorzystywanego na potrzeby najmu prywatnego należało ustalić na moment oddania tej wartości do używania, według wydatków faktycznie poniesionych na jego nabycie.

Gdy w 2020 r. aktem notarialnym Pani mieszkanie zostało przekształcone ze spółdzielczego własnościowego prawa do lokalu mieszkalnego w odrębną własność, doszło do zmiany kwalifikacji mieszkania z wartości niematerialnej i prawnej na środek trwały – bez zmiany wartości początkowej.

W 2021 r. po zmianie rozliczania najmu mieszkania na zasady ogólne, w celu dokonywania odpisów amortyzacyjnych, powinna Pani wprowadzić środek trwały do ewidencji środków trwałych oraz wartości niematerialnych i prawnych wg wartości początkowej zgodnie z tym, co wskazano wyżej.

W Pani przypadku nie mamy więc do czynienia z sytuacją, w której ustalenie kosztu nabycia mieszkania nie jest możliwe. Cena zakupu mieszkania (spółdzielczego własnościowego prawa do lokalu mieszkalnego) jest wartością znaną, ponieważ została podana w akcie notarialnym. Cena ta jednocześnie stanowi cenę nabycia spółdzielczego własnościowego prawa do lokalu mieszkalnego, zgodnie z art. 22g ust. 1 pkt 1 w zw. z ust. 3 ustawy o podatku dochodowym od osób fizycznych, co stanowi wartość początkową takiego prawa jako wartości niematerialnej i prawnej.

Zatem stwierdzamy, że skoro nabyła Pani mieszkanie w drodze kupna, to brak jest możliwości ustalenia wartości początkowej mieszkania na podstawie operatu szacunkowego biegłego. Ponadto podkreślamy, że brak możliwości udokumentowania kosztów remontu/przystosowania do używania oraz fakt, że wartość wynikająca z aktu notarialnego nie odzwierciedla aktualnej wartości mieszkania nie stanowią przesłanek umożliwiającej ustalenie wartości początkowej mieszkania przez biegłego.

Stąd też wartość początkową mieszkania powinna Pani ustalić zgodnie z treścią art. 22g ust. 1 pkt 1 w związku z art. 22g ust. 3 ustawy o podatku dochodowym od osób fizycznych, tj. według ceny nabycia wynikającej z aktu notarialnego.

Z Pani wniosku nie wynika, że w sprawie zaszły szczególne okoliczności uzasadniające możliwość zastosowania art. 22g ust. 8 ustawy o podatku dochodowym od osób fizycznych. (…)