Podatek dochodowy to świadczenie pieniężne dotyczące osoby fizycznej lub osoby prawnej, które musi być uregulowane w Urzędzie Skarbowym – jest to zobowiązanie wobec państwa.

W podatku PIT (podatek dochodowy od osób fizycznych) i CIT (podatek dochodowy od osób prawnych) źródłem opodatkowania jest dochód, czyli przychody pomniejszone o koszty poniesione w związku z ich uzyskaniem.

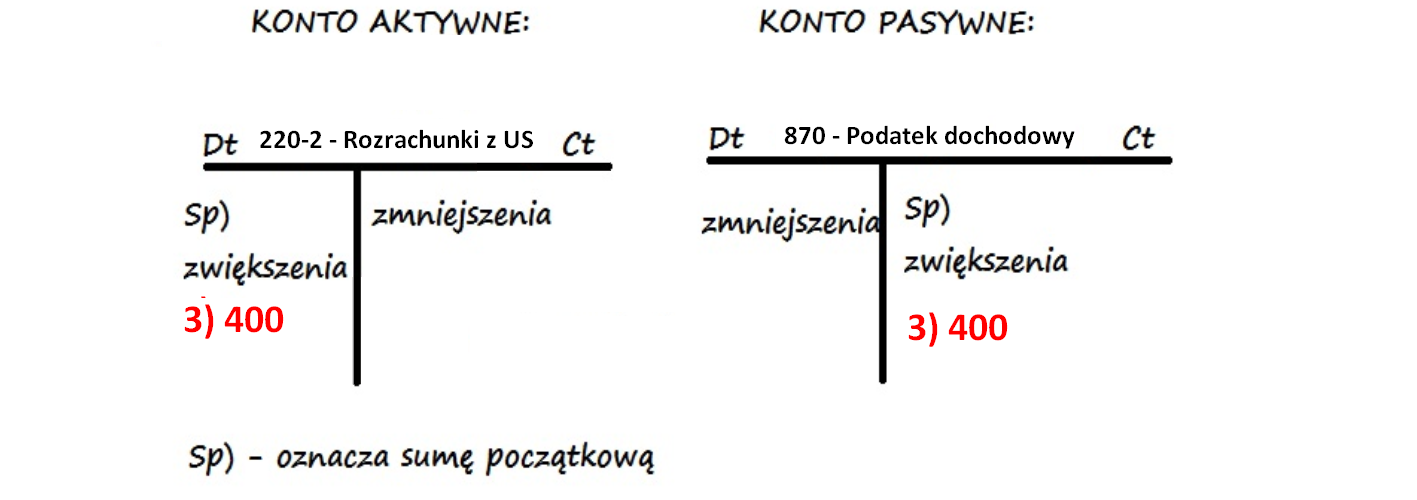

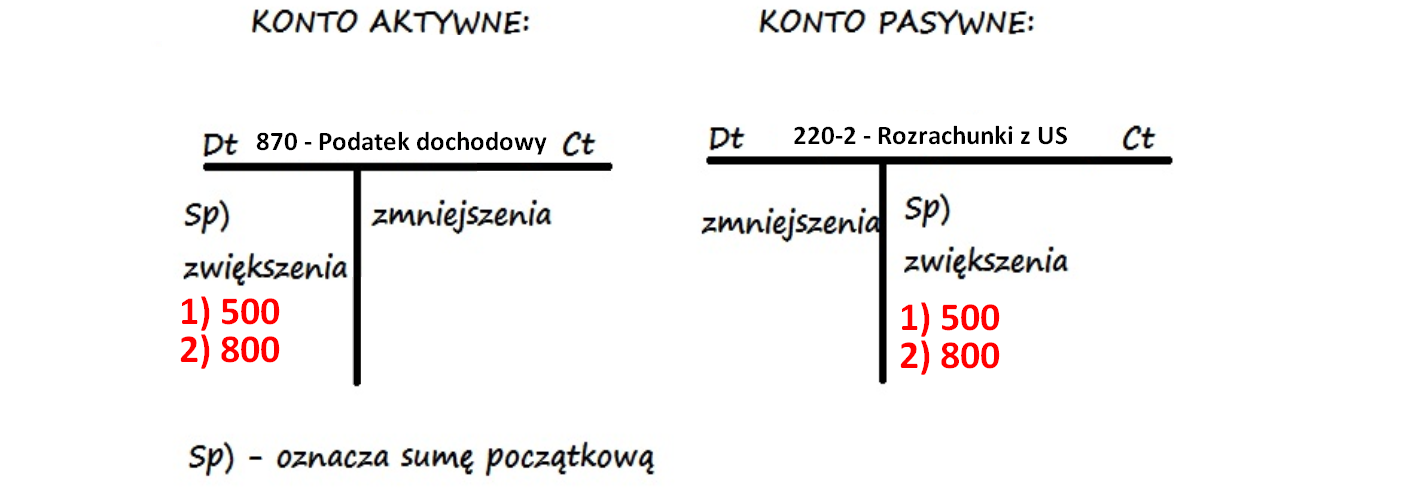

Przykłady księgowań na koncie „870 – Podatek dochodowy”:

1. PK – Naliczono podatek dochodowy – 500 zł.

Wn – Podatek dochodowy (870)

Ma – Rozrachunki z US (220-2)

2. PK – Zaksięgowanie podatku dochodowego od osób prawnych – 800 zł.

Wn – Podatek dochodowy (870)

Ma – Rozrachunki z US (220-2)

3. PK – Zwrot nadpłaconych zaliczek na poczet podatku dochodowego od osób prawnych – 400 zł.

Wn – Rozrachunki z US (220-2)

Ma – Podatek dochodowy (870)