Opodatkowanie podatkiem VAT usług transportowych wymaga ustalenia wpierw statusu VAT nabywcy, miejsca świadczenia a nawet rodzaju transportu stosowanego przy świadczeniu usługi transportowej towarów.

Usługi transportowe podlegają kilku zróżnicowanym zasadom co do opodatkowania ich podatkiem VAT.

Dla ustalenia prawidłowości zastosowanych zasad, podatnik świadczący usługi transportowe towarów musi ustalić cztery poniższe niezwykle ważne wątki:

- moment (miesiąc) w którym należy opodatkować VAT wykonaną usługę,

- status nabywcy czyli, czy jest podatnikiem (firmą), czy też jest osobą prywatną nieprowadzącą działalności,

- miejsce świadczenia usługi transportowej towarów,

- niekiedy rodzaj środka transportu.

Zanim jednak sprzedawca rozpocznie identyfikować rozwiązaniapowyższych kwestii musi oczywiście zadać sobie pytanie, gdzie się odbędzie transport. Jeżeli w całości w Polsce to identyfikacja właściwego sposobu opodatkowania będzie kluczowa ze względu na prawidłowość rozliczenia podatku VAT w Polsce.

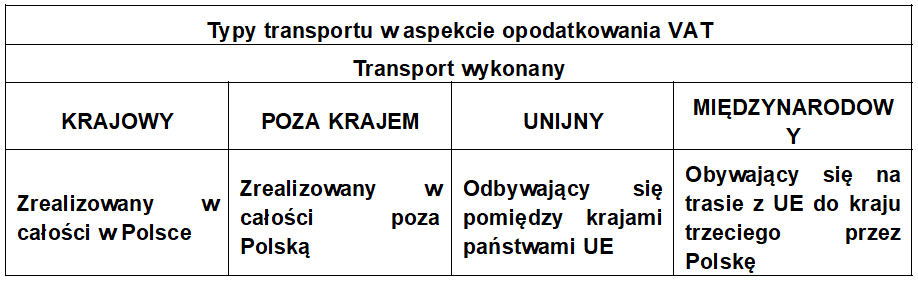

Klasyfikacja usług transportowych ze względu na podatek VAT

Podział typów transportu patrząc od strony polskiego podatnika sprzedawcy usług transportowych prezentuje poniższa tabela.

Warto wspomnieć, iż analizując opodatkowanie VAT usług transportowych poza regulacjami ustawy o VAT należy jeszcze wziąć pod uwagę Rozporządzenie Ministra Finansów z dnia 25.03.2020 r. w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych (Dz. U. z 2021 r. poz. 1696 zwane dalej rozporządzeniem) które reguluje stawki VAT dla niektórych przypadków usług transportowych.

Obowiązek podatkowy usług transportowych towarów

Jedno z wielu wątpliwości podatników jakie pojawia się w trakcie świadczenia usług transportu towarów to kiedy należy opodatkować wykonaną usługę podatkiem VAT.

Obowiązek opodatkowania krajowych usług transportowych towarów podatkiem VAT powstaje według zasad ogólnych a więc zgodnie z art. 19a ust. 1 oraz 8 ustawy z dnia 11.03.2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. 931 zwanej dalej ustawą o VAT) czyli:

- z chwilą (dniem) wykonania usługi transportowej,

- z chwilą (dniem) otrzymania zaliczki, przedpłaty, zadatku lub całej zapłaty – jeżeli przed wykonaniem usługi transportowej sprzedawca otrzymał całość lub część zapłaty, w szczególności przedpłatę, zaliczkę, zadatek itp.

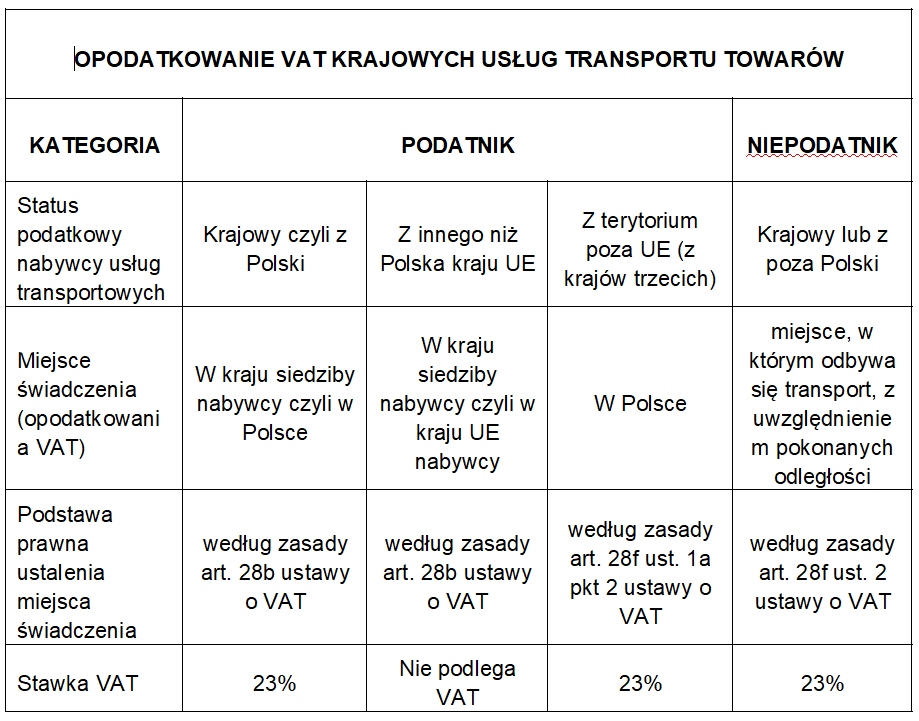

Opodatkowanie VAT krajowych usług transportu towarów

Krajowe usługi transportu towarów to takie, które odbywają się w całości (a nie w części) na terenie terytorium RP.

Ustalenie w jaki sposób będzie opodatkowana VAT krajowa usługa transportu towarów wymaga (poza określonym już momentem kiedy należy opodatkować usługę transportową) odpowiedzi na pytania o:

- status nabywcy usługi,

- miejsce świadczenia usługi dla celów VAT.

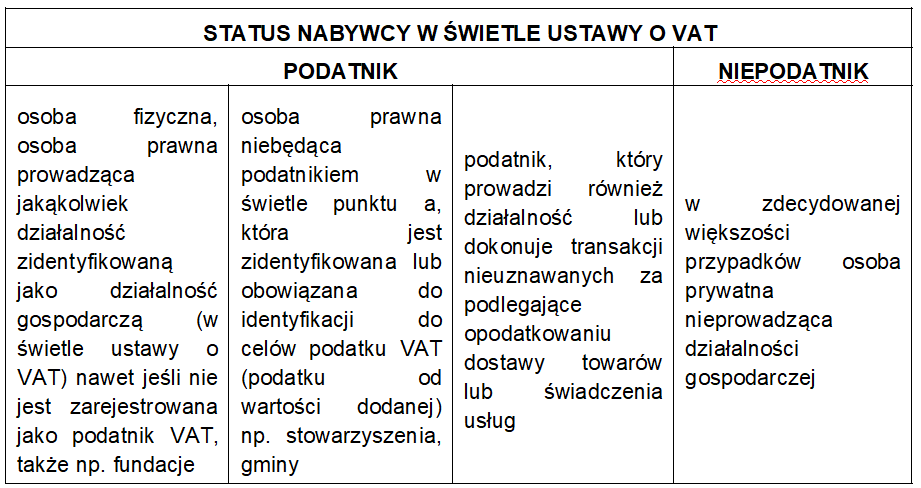

Status nabywcy usługi transportowej według ustawy o VAT może występować w dwóch formach przedstawionych w poniższej tabeli.

Znając już status podatnika względem ustawy o VAT można rozróżnić 3 typy odbiorców usługi transportowej tzn. 3 różnych podatników:

- podatnik krajowy a więc z Polski,

- podatnik z innego państwa UE,

- podatnik spoza terytorium UE.

W jaki sposób będzie opodatkowany podatkiem VAT każdy z powyższych podatników VAT?

Dla lepszego zobrazowania wnioski przedstawiono w poniższej tabeli.

Przykład 1

Polska firma świadczy usługę transportu towarów na rzecz innej polskiej firmy. Transport towarów odbywa się w całości w Polsce.

Miejsce świadczenia a więc opodatkowania VAT danej usługi to terytorium Polski.

Przykład 2

Polska firma świadczy usługę transportu towarów na rzecz firmy szwajcarskiej. Transport towarów odbywa się w całości w Polsce na trasie Poznań – Wrocław.

Miejsce świadczenia a więc opodatkowania VAT danej usługi to terytorium Polski.

Przykład 3

Polska firma świadczy usługę transportu towarów na rzecz firmy francuskiej. Transport towarów odbywa się w całości w Polsce na trasie Warszawa – Katowice.

Miejsce świadczenia a więc opodatkowania VAT danej usługi to terytorium Francji. W Polsce ta usługa nie podlega opodatkowaniu VAT.

Przykład 4

Polska firma świadczy usługę transportu towarów na osoby prywatne. Transport towarów odbywa się w całości w Polsce na trasie Kraków – Szczecin.

Miejsce świadczenia a więc opodatkowania VAT danej usługi to terytorium Polski.

Opodatkowanie 0% VAT częściowo krajowych usług transportu towarów

Warto wspomnieć, iż w § 6 ust. 1 pkt 1 ww. rozporządzenia prawodawca zawarł zapis umożliwiający opodatkowanie stawką VAT 0% świadczenie usług transportu towarów na rzecz:

- podatnika z Polski,

- podatnika z kraju trzeciego,

- niepodatnika.

Obniżoną, a więc 0% stawkę VAT, można stosować w odniesieniu do usług transportu towarów, jeżeli transport ten wykonywany jest w całości na terytorium kraju (Polski) i stanowi część usługi transportu międzynarodowego.