Co to jest faktura korygująca, zostało już wyjaśnione we wcześniejszym artykule. Teraz czas dowiedzieć się, jakie dane powinna zawierać.

Mianowicie korekta faktury pierwotnej, a więc „faktura korygująca” powinna zawierać takie elementy danych, jak:

- wyraz „FAKTURA KORYGUJĄCA” albo wyraz „KOREKTA”;

- numer kolejny oraz datę jej wystawienia;

- dane zawarte w fakturze, której dotyczy faktura korygująca: data faktury, numer, dane nabywcy oraz odbiorcy wraz z adresami i numerami NIP;

- nazwę (rodzaj) towaru lub usługi objętych korektą;

- przyczynę korekty;

- jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

- w przypadkach innych niż wskazane w pkt 5 jeżeli korekta nie ma wpływu na podstawę opodatkowania – prawidłową treść korygowanych pozycji;

- w przypadku gdy podatnik udziela opustu lub obniżki ceny w odniesieniu do wszystkich dostaw towarów lub usług dokonanych lub świadczonych na rzecz jednego odbiorcy w danym okresie, faktura korygująca, o której powinna zawierać dodatkowo wskazanie okresu, do którego odnosi się udzielany opust lub obniżka.

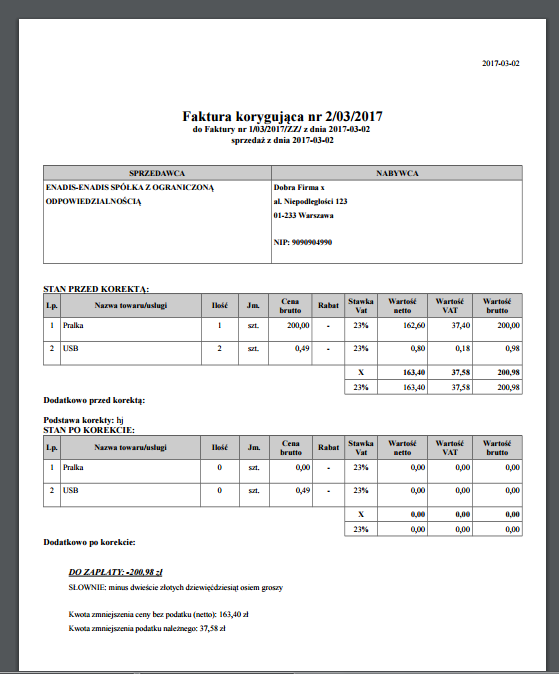

Dla przykładu: poniżej przedstawiamy fakturę korygującą wykonaną w programie do wystawiania faktur (w tym też korekt).