W rozdziale IV ustawy o podatku od towarów i usług zawarte są przepisy dotyczące powstania obowiązku podatkowego dla podatnika tego właśnie podatku.

Zaplata jako moment powstania obowiązku podatkowego

W obrocie gospodarczym zdarza się niejednokrotnie, że usługi świadczone są w dłuższym okresie a kontrahenci oczekują okresowego rozliczenia tych usług. Dla tych sytuacji ustawodawca przewidział szczegółowe przepisy do określenia momentu podatkowego. I tak w przypadku częściowego wykonania usługi i określenia dla niej terminu płatności, usługę tę uznaję się za wykonaną właśnie w tej części. I odwrotna sytuacja, jeśli dla usługi ustalono następujące po sobie terminy płatności lub rozliczeń – uznaje się ją za wykonaną z upływem każdego okresu, do którego odnoszą się płatności lub rozliczenia, do momentu zakończenia świadczenia usługi.

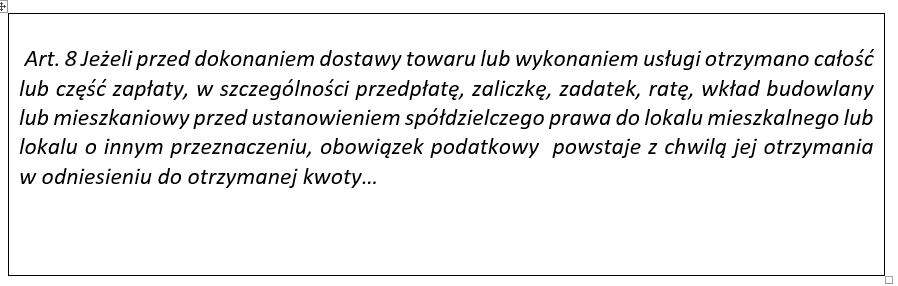

Zrealizowana płatność stanowi podstawę do określenia obowiązku podatkowego u otrzymującego tę zapłatę. Dzieje się tak na przykład w momencie otrzymania całości lub części zapłaty z tytułu wydania towarów przez komitenta komisantowi na podstawie umowy komisu czy też dokonywanej w trybie egzekucji dostawy towarów. W art. 19a ust. 5 pkt 1 i 2 zawierają wszystkie przypadki związane z płatnością, która determinuje obowiązek podatkowy. Także płatność wykonana przed dokonaniem dostawy lub wykonaniem usługi może powodować powstanie obowiązku podatkowego.

W obrocie między firmami bardzo często zdarzają sytuacje, w których odbiorca usługi lub towaru dokonuje płatności na poczet przyszłych zobowiązań. Ma to na celu zabezpieczenie interesów sprzedawcy i pewności otrzymania zapłaty za podjęte działanie gospodarcze. W takim wypadku obowiązkiem otrzymującego zapłatę, czyli sprzedawcy, jest rozpoznanie obowiązku w zakresie należnego do US podatku VAT.

Wystawienie faktury jako moment powstania obowiązku podatkowego

Drugą charakterystyczną sytuacją jest potwierdzenie dokumentem już wykonanej usługi-dostawy lub usługi, która dopiero będzie wykonana w przyszłości. Potwierdzeniem tym jest faktura VAT. Wystawienie dokumentu jest w niektórych sytuacjach właśnie momentem powstania obowiązku podatkowego.

Obowiązek wystawienia faktury nałożony jest przepisami zawartymi w art. 106b. Dotyczy między innymi:

-sprzedaży dokonanej na rzecz innego podatnika VAT lub innego podatku o podobnym charakterze,

-wewnątrzwspólnotowej dostawy towarów ,

-wewnątrzwspólnotowej sprzedaży na odległość,

-otrzymania całości lub części zapłaty.

W niektórych przypadkach właśnie to wystawienie dokumentu potwierdzającego transakcję rodzi obowiązek w podatku należnym.

Szczegółowy katalog tych zdarzeń opisany jest w art. 19a ust. 5 pkt 3 i 4.

Z przepisu możemy wyczytać, że dotyczy to:

- dostawy energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

- świadczenia usług:

– telekomunikacyjnych,

– wymienionych w poz. 24-37, 50 i 51 załącznika nr 3 do ustawy,

– najmu, dzierżawy leasingu lub usług o podobnym charakterze,

– ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

– dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego ( z wyjątkiem usług, do których stosuje się art. 28b, stanowiące import usług)

- usług budowlanych oraz budowlano montażowych,

- dostawy książek drukowanych, gazet, czasopism i magazynów,

- czynności polegających na drukowaniu książek, gazet, czasopism i magazynów.

A co w sytuacji gdy zobowiązana firma nie wystawi takiej faktury?

W takim przypadku ustawodawca przewidział graniczne terminy na wystawienie dokumentu. Jeśli podatnik nie wystawił faktury, lub wystawił ją ze znacznym opóźnieniem to i tak terminem obowiązującym do wykazania VAT należnego będzie graniczny moment w jakim winna być ona wystawiona.

Różne daty na fakturze

Co do zasady data wystawienia faktury nie ma znaczenia dla obowiązku zapłaty podatku od towarów i usług. Istotne jest aby w przypadku, gdy data sprzedaży jest inna niż data wystawienia, została ona zapisana na dokumencie. Tak jak każde zdarzenie gospodarcze posiada swoją specyfikę i powinno polegać weryfikacji pod względem rozpoznania momentu podatkowego w zakresie podatku od towaru i usług. Ta informacja powinna znaleźć odzwierciedlenie na fakturze VAT.

Źródła:

https://www.podatki.gov.pl/vat/abc-vat/obowiazek-podatkowy/