Podatnicy prowadzący działalność gospodarczą poszukują rozwiązań, które w pewnym stopniu zoptymalizują rozliczenia związane z podatkiem VAT.

Jednym ze sposobów podstawowej optymalizacji jest wybór kwartalnego rozliczenia podatku VAT. Nie jest to jednak rozwiązanie dla każdego podatnika.

Na co powinien zwrócić uwagę podatnik wybierający kwartalne rozliczenie podatku VAT?

Rozliczenie kwartalne w podatku VAT

Zgodnie z tym co mówi art. 99 ust. 1 ustawy z dnia 11.03.2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. 931 (zwanej dalej ustawą o VAT) podatnicy podatku VAT są zobligowani do składania miesięcznych ewidencji i deklaracji JPK_V7 w terminie do 25-tego dnia miesiąca następującego po każdym kolejnym miesiącu rozliczeniowym.

Jednakże niektórzy podatnicy mogą składać deklaracje VAT za okresy kwartalne. Należy mieć jednak na uwadze to, iż gdy podatnik VAT składa deklaracje VAT za okresy kwartalne to :

- część ewidencyjną JPK_V7 składa nadal za okresy miesięczne,

- jedynie część deklaracyjną JPK_V7 składa za okresy kwartalne.

Kwartalne rozliczenie VAT umożliwia więc:

- składanie części ewidencyjnej JPK_ za okresy miesięczne,

- składanie części deklaracyjnej JPK_ za okresy kwartalne,

- stosowanie metody kasowej.

Kto może stosować kwartalne rozliczenie podatku VAT

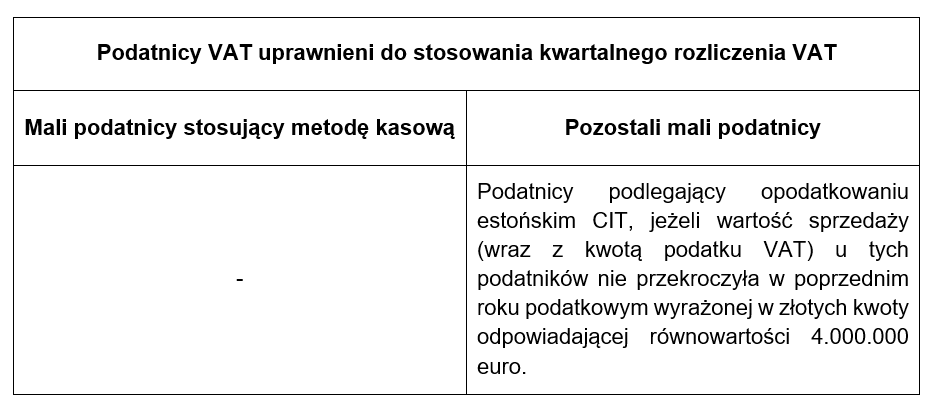

Z kwartalnego rozliczenia podatku VAT mogą skorzystać podatnicy zaprezentowani w poniższej tabeli.

Z kwartalnego rozliczenia podatku VAT mogą skorzystać jedynie podatnicy, którzy posiadają status małego podatnika VAT. Jakie warunki należy spełnić aby mieć status małego podatnika VAT?

Status małego podatnika VAT

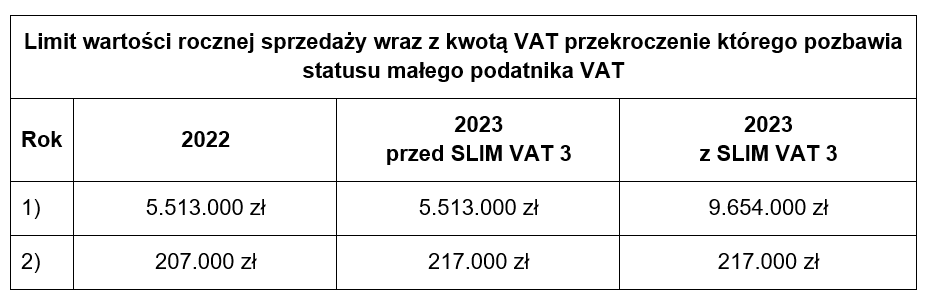

Nawiązując do art. 2 pkt 25 ustawy o VAT podatnik o statusie małego podatnika to czynny podatnik VAT:

- u którego wartość sprzedaży (wraz z VAT) nie przekroczyła w poprzednim roku podatkowym kwoty limitu 1.200.000 euro,

- prowadzącego przedsiębiorstwo maklerskie, zarządzającego funduszami inwestycyjnymi, zarządzającego alternatywnymi funduszami inwestycyjnymi, będącego agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z VAT) nie przekroczyła w poprzednim roku podatkowym kwoty limitu 45.000 euro.

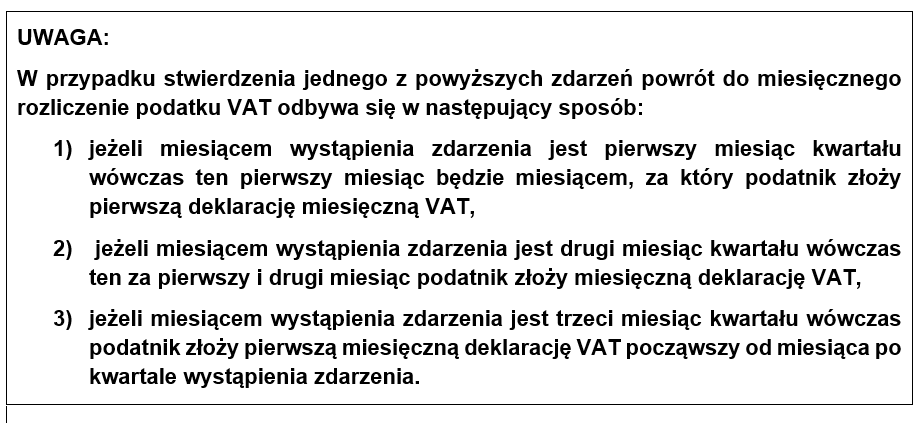

Status małego podatnika VAT – podatnik utrzymuje przez cały rok. Nawet jeżeli w trakcie roku podatnik VAT straci ten status to i tak do końca danego roku korzysta jeszcze z profitów kwartalnego rozliczenia VAT.

Jak wybrać kwartalne rozliczenia podatku VAT?

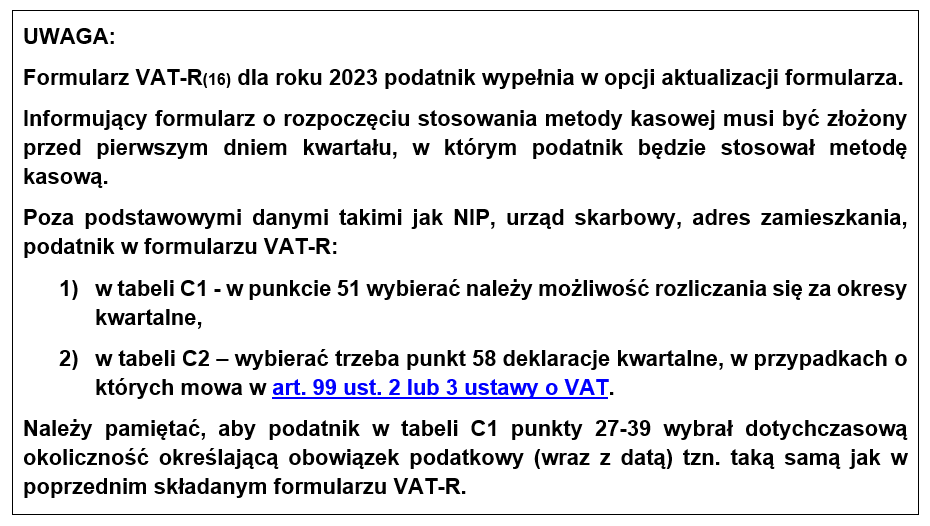

Wybór kwartalnego rozliczenia podatku VAT w 2023 roku odbywa się za pomocą formularza VAT-R(16) i może on być przesłany do urzędu skarbowego przed podatnika:

- elektronicznie,

- listownie.

Czynny podatnik VAT, który stosuje miesięczne rozliczanie VAT może przejść na kwartalne rozliczenie VAT nie dalej niż do 25-tego dnia drugiego miesiąca w kwartale za który podatnik będzie kwartalnie rozliczał VAT. Jeżeli ostateczny dzień zgłoszenia to dzień wolny od pracy, wówczas ustawowo zostaje on przesunięty do pierwszego dnia roboczego.

W 2023 roku czynny podatnik VAT może wybrać kwartalne rozliczenie VAT nie później niż:

- 25 lutego przy rozpoczęciu kwartalnego rozliczenia VAT za 1 kwartał 2023r.,

- 25 maja przy rozpoczęciu kwartalnego rozliczenia VAT za 2 kwartał 2023r.,

- 25 sierpnia przy rozpoczęciu kwartalnego rozliczenia VAT za 3 kwartał 2023r.,

- 25 listopada przy rozpoczęciu kwartalnego rozliczenia VAT za 4 kwartał 2023r.

Podatnik może zrezygnować z kwartalnego rozliczenia podatku VAT nie wcześniej niż po upływie 4 kwartałów za które złożył deklaracje kwartalne a więc dopiero po roku czasu.

Zalety kwartalnego rozliczenia podatku VAT

Niewątpliwą zaletą kwartalnego rozliczenia podatku VAT jest opłacanie zobowiązania w podatku VAT raz na kwartał.

Terminy płatności podatku VAT opłacanego kwartalnie w 2023 roku to:

- 25 kwietnia za 1 kwartał 2023r.,

- 25 lipca za 2 kwartał 2023r.,

- 25 października za 3 kwartał 2023r.,

- 25 stycznia 2024r. za 4 kwartał 2023r.

Powyższe terminy dotyczą także składania kwartalnych deklaracji VAT – JPK_V7. Dotyczy to jednak tylko części deklaracyjnej JPK_V7. Część ewidencyjna JPK_V7 mimo kwartalnego rozliczenia podatku VAT nadal musi być składana miesięcznie.

Kolejna korzyść z kwartalnego rozliczenia podatku VAT to możliwość (w większości przypadków) stosowania metody kasowej rozliczenia podatku VAT. Dla przypomnienia metoda ta polega na opodatkowaniu podatkiem VAT dokonywanej sprzedaży dopiero w miesiącu w którym sprzedawca otrzymał całość lub część zapłaty za wykonaną sprzedaż (udokumentowaną fakturą z dopiskiem „metoda kasowa”).

Następna korzyść kwartalnego rozliczenia podatku VAT to dłuży okres na odliczenie podatku VAT z faktur zakupów, które np. zaginęły albo podatnik zapomniał odliczyć od podatku VAT. Odliczenie podatku VAT od faktur zakupu u podatnika z rozliczeniem kwartalnym jest możliwe:

- w kwartale otrzymania faktury, albo

- w dwóch kolejnych kwartałach rozliczeniowych.

Kto nie może stosować kwartalnego rozliczenia VAT

Nie wszyscy podatnicy mogą wybrać kwartalne rozliczenie podatku VAT. Jak czytamy w art. 99 ust. 3a ustawy o VAT z kwartalnego rozliczenia podatku VAT nie mogą skorzystać podatnicy:

- zostali zarejestrowani przez naczelnika urzędu skarbowego jako czynni podatnicy VAT – przez okres 12 miesięcy począwszy od miesiąca, w którym dokonana została rejestracja lub

- którzy w danym kwartale lub w poprzedzających go 4 kwartałach dokonali dostawy towarów wrażliwych (wymienionych w załączniku nr 15 do ustawy o VAT), chyba że łączna wartość tych dostaw bez kwoty podatku nie przekroczyła, w żadnym miesiącu z tych okresów, kwoty 50.000 zł, lub

- którzy w danym kwartale dokonali importu towarów na zasadach uproszczonych (art. 33 ust. 1 ustawy o VAT), lub

- w przypadku których w danym kwartale stwierdzono, że wbrew obowiązkowi nie zapewniali możliwości dokonywania zapłaty przy użyciu instrumentu płatniczego w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, w szczególności w lokalu, poza lokalem przedsiębiorstwa lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego.