Metoda kasowa rozliczania podatku VAT jest szczególną metodą rozliczania podatku VAT należnego ale i naliczonego. Przewidziana jednak jest dla przedsiębiorców posiadających status małego podatnika VAT.

W jaki sposób rozliczyć fakturę sprzedaży – metoda kasowa u sprzedawcy a jak u nabywcy?

Rozliczenie podatku VAT w metodzie kasowej

Metoda kasowa jest przeznaczona wyłącznie dla czynnych podatników VAT posiadających status małego podatnika VAT.

| UWAGA: Metoda kasowa w VAT nie ma zastosowania do: wewnątrzwspólnotowej dostawy towarów – WDT,sprzedaży dokonywanej przez podatnika ułatwiającego dostawę towarów poprzez użycie interfejsu elektronicznego – SOTI,sprzedaży dokonywanej przez podatnika ułatwiającego dostawę towarów poprzez użycie interfejsu elektronicznego – WSTO,świadczenia usług poza terytorium RP,dostawy towarów na rzecz podmiotu niebędącego podatnikiem,transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu,transferu bonu jednego przeznaczenia dokonanego przez podatnika działający w imieniu innego podatnika. |

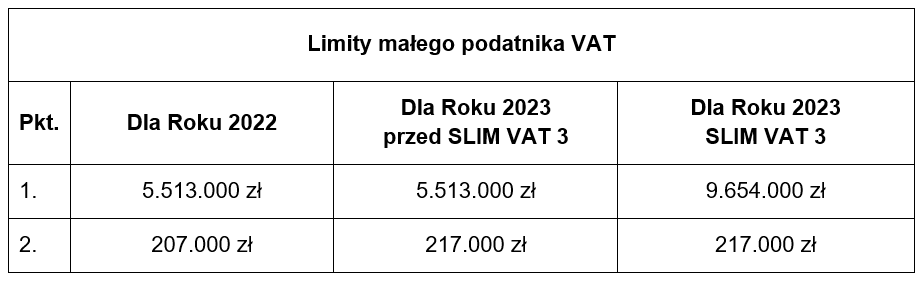

Status małego podatnika VAT

Zgodnie z art. 2 pkt 25 z dnia 11.03.2004 r. o podatku od towarów i usług (Dz. U. z 2022 r. poz. 931 zwanej dalej ustawą o VAT) podatnik jest małym podatnikiem VAT jeżeli:

- wartość sprzedaży z prowadzonej przez niego działalności (wraz z kwotą podatku VAT) w poprzednim roku podatkowym w polskich złotych jest równa lub niższa niż kwota limitu 1.200.000 euro,

kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku VAT) nie przekroczyła w poprzednim roku podatkowym kwoty limitu w polskich złotych – 45.000 euro, dotyczy to działalności maklerskiej, zarządzającego funduszami inwestycyjnymi, zarządzającego alternatywnymi funduszami inwestycyjnymi, agentem, będącego także zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu.

Faktura sprzedaży metoda kasowa – rozliczenie u sprzedawcy stosującego metodę kasową

Sprzedawca, który zgłosił chęć do korzystania z metody kasowej rozliczania podatku VAT (na formularzu VAT-R) i przede wszystkim spełnia warunki dla objęcia tą metodą – dokonuje opodatkowania podatkiem VAT zrealizowanej sprzedaży na zupełnie innych zasadach.

Standardowo (poza wyjątkami) opodatkowaniu VAT podlega sprzedaż towarów lub usług w miesiącu wykonania usługi albo dostawy towarów. W metodzie kasowej obowiązek opodatkowania VAT zależy od momentu zapłaty ale i od statusu VAT odbiorcy.

Przykład 1

Czynny podatnik VAT zakończył wykonanie usługi dnia 31.03.2023r. W tym samym dniu wystawił fakturę sprzedaży za daną usługę na firmę – czynnego podatnika VAT. Podatnik stosuje metodą kasową przy rozliczaniu podatku VAT.

Podatnik do końca kwietnia 2023r. nie otrzymał zapłaty.

W tym wypadku podatnik nie będzie miał obowiązku rozliczenia podatku VAT należnego z faktury sprzedaży. Zatem w JPK_V7 choć zaewidencjonuje fakturę sprzedaży w rejestrze sprzedaży VAT to datę uwzględnienia podatku VAT należnego będzie musiał przesunąć np. na miesiąc maj 2023r. jeżeli w miesiącu maju 2023r. otrzyma zapłatę części lub całości faktury.

Jeżeli podatnik nie stosowałby metody kasowej, wówczas musiałby w VAT wykazać w JPK_V7 w rejestrze sprzedaży daną fakturę sprzedaży z datą 31.03.2023r.

Przykład 2

Czynny podatnik VAT zakończył wykonanie usługi dnia 03.04.2023r. W tym samym dniu wystawił fakturę sprzedaży za daną usługę na firmę – czynnego podatnika VAT. Podatnik stosuje metodą kasową przy rozliczaniu podatku VAT.

Podatnik otrzymał zapłatę za fakturę w dniu 18.04.2023r.

W tym wypadku podatnik będzie zobowiązany wykazać daną fakturę sprzedaży w JPK_V7 w rejestrze sprzedaży z datą 18.04.2023r.

Przykład 3

Czynny podatnik VAT zakończył wykonanie usługi dnia 06.04.2023r. W tym samym dniu wystawił fakturę sprzedaży za daną usługę na kwotę 1.230 zł brutto na firmę – czynnego podatnika VAT. Podatnik stosuje metodą kasową przy rozliczaniu podatku VAT.

Podatnik otrzymał część należności za fakturę w dniu 12.04.2023r. na kwotę 861 zł. Pozostałą część otrzymał w dniu 20.04.2023r.

W tym wypadku podatnik będzie zobowiązany wykazać daną fakturę sprzedaży w JPK_V7 w rejestrze sprzedaży:

- z datą otrzymania części zapłaty należności za fakturę 12.04.2023r. na kwotę 700 zł netto, 161 zł VAT, 861 zł brutto,

- z datą otrzymania pozostałej części zapłaty należności za fakturę w kwocie 300 zł netto, 69 zł VAT, 369 zł brutto.

Przykład 4

Czynny podatnik VAT dokonał sprzedaży towarów dniu 04.04.2023r. W tym samym dniu wystawił fakturę sprzedaży za daną usługę na kwotę 3.690 zł brutto na firmę – czynnego podatnika VAT. Podatnik stosuje metodą kasową przy rozliczaniu podatku VAT.

Podatnik otrzymał część należności za fakturę w dniu 12.04.2023r. na kwotę 2.460 zł. Pozostałą część do końca kwietnia 2023r. nie otrzymał wcale.

W tym wypadku podatnik będzie zobowiązany wykazać daną fakturę sprzedaży w JPK_V7 w rejestrze sprzedaży:

- z datą otrzymania części zapłaty należności za fakturę dnia 12.04.2023r. na kwotę 2.000 zł netto, 460 zł VAT, 2.460 zł brutto,

Przykład 5

Czynny podatnik VAT dokonał sprzedaży towarów dniu 13.10.2022r. W tym samym dniu wystawił fakturę sprzedaży za daną usługę na kwotę 1.900 zł brutto na osobę fizyczną nieprowadzącą żadnej działalności gospodarczej. Podatnik stosuje metodą kasową przy rozliczaniu podatku VAT.

Podatnik nie otrzymał do końca kwietnia 2023r. zapłaty

Pomimo braku zapłaty podatnik będzie zobligowany wykazać daną fakturę sprzedaży w JPK_V7 w rejestrze sprzedaży:

- nie później niż z datą 11 kwietnia 2023r. czyli 180 dnia licząc od dnia dostawy towarów (od 13.10.2022r.) a nie od daty wystawienia faktury.

Otrzymanie przez nabywcę faktury – metoda kasowa, który nie rozlicza VAT od sprzedaży zgodnie z metodą kasową

Nabywca, który nie stosuje metody kasowej do rozliczania podatku VAT należnego ze swojej sprzedaży towarów lub usług – gdy otrzyma fakturę z dopiskiem „metoda kasowa” musi wiedzieć jak taką fakturę rozliczyć.

Odliczenie podatku VAT z takiej faktury nabywca będący czynnym podatnikiem VAT może dokonać dopiero w miesiącu, w którym zapłaci całość lub część takiej faktury.

Przykład 6

Czynny podatnik VAT zakupił towary w dniu 04.04.2023r. i w tym samym dniu otrzymał fakturę sprzedaży za nabycie danego towaru.

Faktura opiewała na wartość 8.690 zł brutto. Podatnik nie stosuje metody kasowej przy rozliczaniu podatku VAT od sprzedaży.

Podatnik zapłacił część faktury w dniu 12.04.2023r. na kwotę 4.428 zł. Pozostałą część do końca kwietnia 2023r. jeszcze nie uregulował.

W tym wypadku podatnik-nabywca będzie mógł odliczyć część podatku VAT naliczonego z owej faktury. Wykaże ją wraz z odliczeniem części podatku VAT naliczonego w JPK_V7 w rejestrze zakupów:

- z datą zapłaty części zobowiązania z tytułu otrzymanej faktury w dniu 12.04.2023r. na kwotę 3.600 zł netto, 828 zł VAT, 4.428 zł brutto,

- pozostałą część (części) wykaże w dniu (miesiącu) zapłaty.

Otrzymanie przez nabywcę faktury – metoda kasowa, który rozlicza VAT od sprzedaży zgodnie z metodą kasową

Sprzedawcy którzy zarejestrowali się do stosowania metody kasowej w rozliczaniu VAT od dokonanej sprzedaży mogą także nabywać towar lub usługę od innych podatników, którzy również stosują metodę kasową do rozliczania VAT od dokonanej sprzedaży.

Nabywcy otrzymają wówczas fakturę „metoda kasowa”.

Powstaje pytanie – czy moment odliczenia podatku VAT powstanie na takich samych zasadach co wcześniej?

Odliczenie podatku VAT z takiej faktury przez nabywcę stosującego metodę kasową do rozliczania VAT od sprzedaży wymaga spełnienia poniższych warunków:

- u sprzedawcy powstał obowiązek podatkowy,

- nabywca stosujący metodę kasową w VAT otrzymał fakturę „metoda kasowa”,

- nabywca stosujący metodę kasową w VAT zapłacił za otrzymaną fakturę „metoda kasowa”.

Natomiast moment odliczenia VAT to dzień, w którym wypełni się ostatni z ww. warunków.

Przykład 7

Czynny podatnik VAT stosujący metodę kasową zakupił usługę w dniu 04.04.2023r. Faktura za wykonaną usługę została wystawiona 20.04.2023r. a podatnik otrzymał ją w dniu 21.04.2023r.

Nabywca usługi zapłacił całość za tę fakturę 04.05.2023r.

W tym wypadku podatnik-nabywca będzie mógł odliczyć podatek VAT naliczony z owej faktury w dniu 04.05.2023r.:

- w dniu 04.04.2023r. powstał obowiązek podatkowy u sprzedawcy (wykonanie usługi),

- w dniu 21.04.2023r. podatnik – nabywca otrzymał daną fakturę,

- w dniu 04.05.2023r. podatnik opłacił daną fakturę.

Wszystkie zdarzenia zostały wypełnione dnia 04.05.2023r.