Co to jest konto „Konto 130 – Rachunek bieżący”?

Konto „Rachunek bieżący” jest kontem aktywnym, bilansowym i służy do księgowania środków pieniężnych krajowych, jak i zagranicznych w bankach. Na koncie „Konto 130 „Rachunek bieżący jednostki” ewidencjonuje się operacje księgowe na podstawie dokumentów bankowych – wyciąg bankowy.

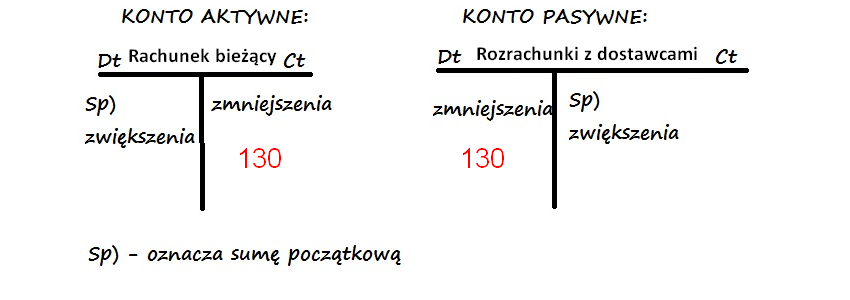

Przykłady księgowań na koncie „130 – Rachunek bieżący”

1) WB – Spłata zobowiązań wobec dostawców środkami z rachunku bankowego.

Ct/Ma – Rachunek bieżący

Dt/Wn – Rozrachunki z dostawcami